УПД как заполнить

- Как подготовиться к переходу на УПД

- Сроки формирования УПД

- Как правильно заполнить УПД

- Образец заполнения УПД со статусом 1

- УПД со статусом 2: порядок заполнения

- Бланк с незаполненными полями для УПД

- УПД для товаров и услуг, образец заполнения

- Где покупатель подписывает УПД, кто имеет право подписи с его стороны

- Сроки подписания УПД покупателем по закону

- Обязательные подписи в УПД со стороны поставщика

- Варианты заполнения УПД с НДС и без НДС

- Переход на электронные УПД с 2026 года

- Зачем был создан УПД

С 2013 года компании и ИП могут оформлять первичные документы и счета-фактуры в едином акте, который называется «универсальный передаточный документ» и соединяет в себе обязательные реквизиты обоих документов. Корректное его заполнение позволит получателю товаров и услуг рассчитать НДС и другие налоги для вычетов в бухгалтерии.

Форма для заполнения утверждена законодательно в официальном письме от 21 октября 2013 года (приложение 1), её соблюдение гарантирует правильность оформления. С 2024 года действует также обновлённый электронный формат (приказ ФНС № ЕД-7-26/970@), который обязателен для электронного документооборота.

Как подготовиться к переходу на УПД

Чтобы перейти на новый вариант акта, единый универсальный документ, уполномоченный сотрудник должен выполнить следующую последовательность действий:

- Решить, для чего в организации будет применяться УПД. По рекомендациям Федеральной налоговой службы, его можно применять в процессе операций купли-продажи; оформления оказания услуг; договоров подряда, комиссии, поручения, агентирования и доверительного управления; для научно-исследовательских и опытно-конструкторских работ, в сфере финансов.

- Создать форму УПД и разработать порядок её подписания и заверения (кто подписывает, ставится ли печать компании или контрагента). Составить её на бумаге поможет официальная форма УПД, рекомендованная ФНС России. С 2026 года для пользователей ЭДО бумажный формат больше не актуален, необходимо использовать формат УПД 5.03.

- Проинформировать контрагентов о применении УПД и подписать дополнительные соглашения к договорам об этом, согласовать форму и порядок заверения, редакции, внесения исправлений, необходимые реквизиты.

- Подготовить приказ и внутренние регламенты о переходе на УПД. Если вы планируете обмениваться документами онлайн, убедитесь, что контрагенты готовы к переходу на электронные УПД.

Сроки формирования УПД

Универсальный передаточный документ, оформленный в компании или ИП, должен соответствовать требованиям закона. 168 статья пункт 3 НК регламентирует сроки формирования счета-фактуры при реализации продукции, услуг, передаче прав на имущество. На выставление счета-фактуры (и УПД со статусом 1) даётся не больше, чем 5 календарных дней после отгрузки. Первичный документ заполняют непосредственно во время сделки или сразу после неё, это правило прописано в статье 9 п.3 закона № 402-ФЗ.

Актуальная дата оформления прописывается в самом начале УПД, в его первой строке, где указывается номер счет-фактуры и её дата. Это должно быть то же число, что указано в 11 строке, где стоит дата отгрузки.

Небольшая разница в датах, по объяснению ФНС России, возможна:

- если товары отгружены со склада на следующий календарный день после заполнения акта;

- при составлении документа после отгрузки, если это было невозможно сделать в момент совершения операции.

Самый крайний возможный срок для оформления УПД – следующий рабочий день после окончания работ.

Как правильно заполнить УПД

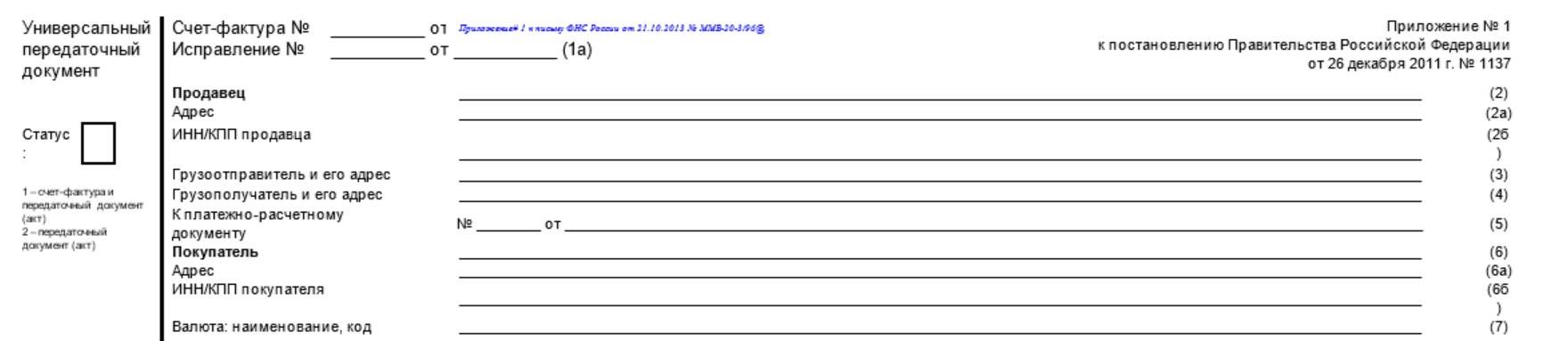

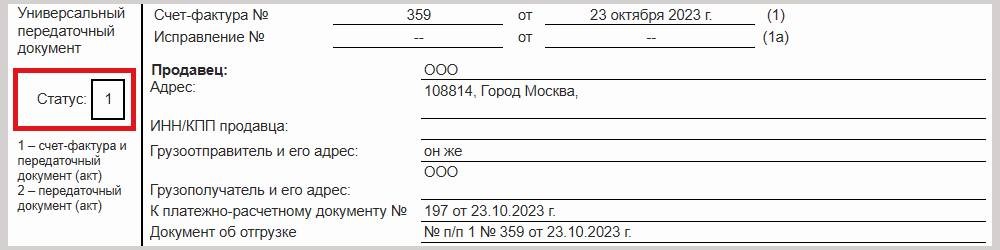

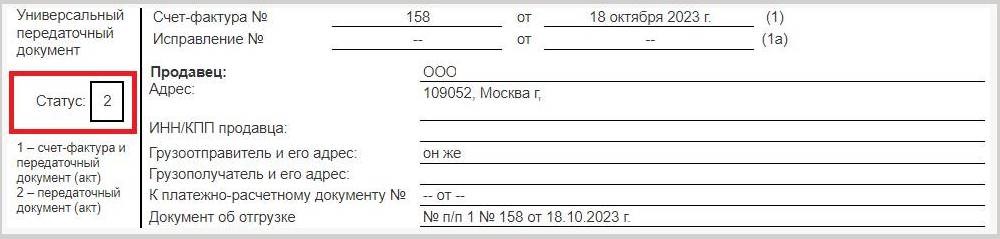

1. Начинать оформление УПД лучше всего с обозначения его актуального статуса. Если поставить первый статус, цифру «1», это означает, что документ УПД универсальный, то есть в нём есть первичный документ и счет-фактура. Цифра «2» – документ первичный (без функции счета-фактуры).

Образец заполнения УПД со статусом 1

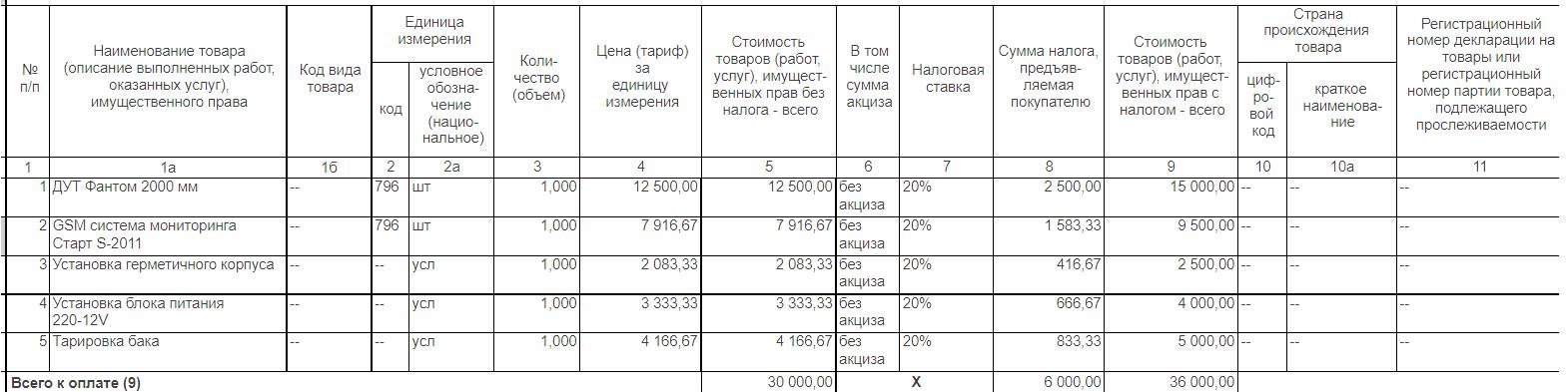

В УПД со статусом 1 поэтапно заполняются установленные реквизиты обоих документов, первичного (к примеру, чека, накладной) и счета-фактуры. Необходимые реквизиты для документов прописаны в законодательных актах РФ. Указание, как заполнять счета-фактуры, содержится в НК РФ, ст. 169, а также в правительственном постановлении от 26 декабря 2011 года № 1137. Федеральный закон «О бухгалтерском учёте» регулирует заполнение реквизитов для оформления товарно-транспортной накладной и других первичных документов. Образец УПД поможет разобраться в деталях заполнения каждого документа.

Переходите на электронный обмен УПД, воспользуйтесь решением «Такском-Файлер»

УПД со статусом 2: порядок заполнения

2. В УПД со статусом 2 заполняем номер счета, накладной или другого используемого первичного документа. Строка 1а в УПД предназначена для внесения исправлений, причём важно правильно заполнить дату их внесения.

3. Корректные данные продавца или поставщика вносятся в строках под номерами 2, 2а, 2б. Реквизиты получателя товаров и услуг или покупателя заполняются в строках 6, 6а, 6б.

4. Заполнение данных грузоотправителя и получателя грузов правильно, если имела место быть отгрузка товаров. Для этого предназначены строки 3 и 4. Когда в акте отражаются произведённые работы или услуги, вместо данных должен быть прочерк.

На заметку! Заполненный документ одновременно может содержать реквизиты на поставку товаров и на услуги.

5. Не заполняется строка 5, если документ передаточный. В 2025 году появилась строка 5а (реквизиты первичного документа). Если вы оформляете корректировочный документ (УПД с пометкой «исправление» или «корректировка») и реквизиты исходной отгрузки уже известны, в строке 5а можно написать «тот же» (аналогичное правило действует для графы 4 табличной части). Это упрощает заполнение и снижает риск ошибок.

6. Строка 7 акта содержит название и цифровой код используемой валюты. Идентификатор государственного контракта ставится в строке 8.

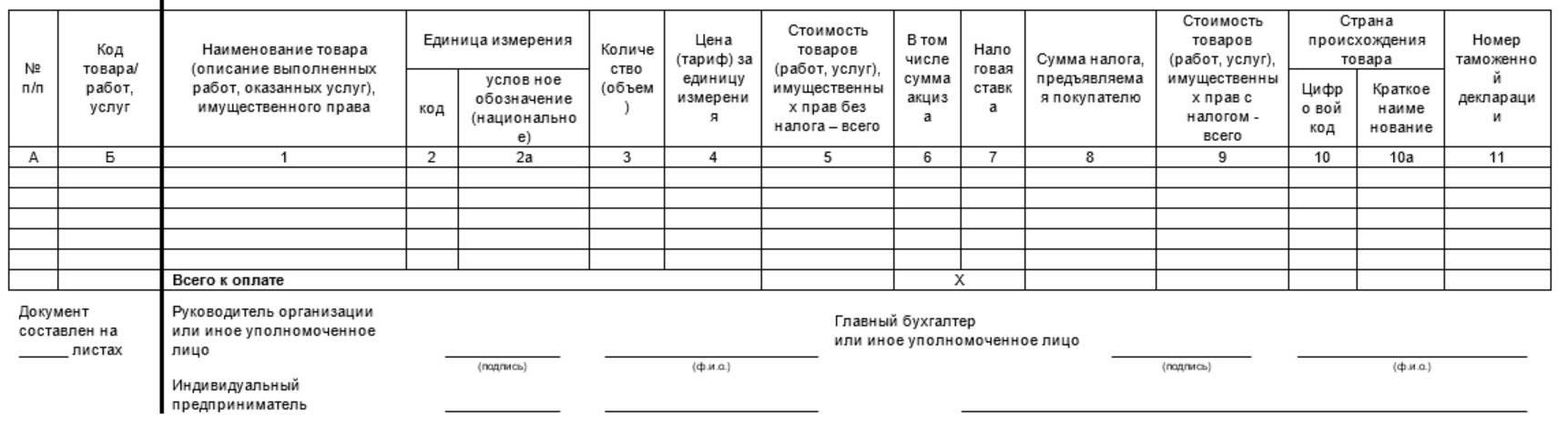

Таблица заполняется аналогично счёту-фактуре.

Необязательно заполнять поля А и Б с номером записи, артикулом товара или кодом для услуг. Данные и реквизиты, необходимые при заполнении счёта-фактуры, не используются в УПД со статусом 2.

Бланк с незаполненными полями для УПД

УПД для товаров и услуг, образец заполнения

Особенности заполнения для прослеживаемых и импортных товаров:

- Графы 10 и 11: для импортных товаров обязательно указывается код страны происхождения и номер таможенной декларации.

- Прослеживаемость: для товаров, подлежащих прослеживаемости, в соответствующих графах ставится отметка (регистрационный номер партии, количественная единица измерения, стоимость).

Важно! Бумажный УПД не подходит для оформления прослеживаемых и маркированных товаров – для них обязателен электронный формат.

Самой последней записью в УПД является число листов. Табличная часть обязательна к подписанию руководителем и бухгалтером ИП или исполняющими их обязанности уполномоченными сотрудниками. Для передаточного акта такого требования нет.

| Строка | Заполнение | Комментарий |

|---|---|---|

| 10 | Ф.И.О., должность и подпись человека, который отгрузил товар, выполнил работы или оказал услуги, передал имущественные права (поставщик) | Заполняется в любом УПД. Если отгрузку товара, выполнение работ, оказание услуг, передачу имущественных прав осуществило лицо, подписавшее счёт-фактуру, указывается должность и Ф.И.О. без подписи |

| 13 | Ф.И.О., должность и подпись человека, который несёт ответственность за оформление фактов хозяйственной жизни со стороны продавца | Заполняется в каждом УПД. При совпадении Ф.И.О. и должности лица, которое подписало строку 10 или счёт-фактуру, указывается должность и Ф.И.О. без подписи |

| 15 | Ф.И.О., должность и подпись получателя товаров, услуг, результатов работ, имущественных прав | Обязательно для УПД любого статуса. электронных УПД здесь указывается информация о подписанте покупателя. |

| 18 | Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя | Оформляется в каждом УПД. При совпадении Ф.И.О. и должности лица, поставившего подпись в строке 15, указывается должность и Ф.И.О. без подписи |

Универсальный передаточный документ содержит следующие поля, в которых должны быть даты: 1, 11 и 16. Первая строка предназначена для заполнения даты составления, 11-я – для даты отгрузки, а 16-я – приёма.

В книге продаж УПД есть «Дата и номер счёта-фактуры продавца». В этой графе под номером 3 нужно поставить дату отгрузки. При определении налоговой базы в день приёма работ в графе ставится дата из 16 строки УПД. Восьмая графа книги покупок с указанием даты приёмки на учёт товаров или работ заполняется значением из шестнадцатой строчки УПД.

Если со стороны продавца и покупателя в заполнении документации принимали участие посредники, агенты, комиссионеры, ведущие бухгалтерский учёт, их можно указать в строках 14 и 19. Если есть печать лица, составляющего УПД, можно их не заполнять.

Где покупатель подписывает УПД, кто имеет право подписи с его стороны

Подпись в универсальных передаточных документах от лица покупателя может ставить он сам или уполномоченный, который несёт ответственность. Подписывать документ стоит только после приёма товара, услуг или работ. Когда приёмку осуществляет покупатель или поставщик, он ставит подпись в строке пятнадцать. Восемнадцатая строка в таком случае тоже заполняется, там проставляется его ФИО и должность. Для подписи ответственного лица предназначены две строки, 15 и 18.

Сроки подписания УПД покупателем по закону

Универсальный передаточный документ подписывается покупателем в ближайшие три рабочих дня после приёма товаров или услуг. Причём до подписания бланка нельзя размещать продукты на складах, перевозить их, продавать или возвращать. За три дня нужно принять товар, проверить и обработать маркировку при её наличии. Только после постановки подписей можно распоряжаться принятым товаром.

Обязательные подписи в УПД со стороны поставщика

Поставщик или продавец заполняет в УПД строки 10 и 13. Подписывает бланк человек, который отгрузил товар, выполнил работы или оказал услуги, передал имущественные права. Право подписания со стороны продавца может быть у ответственного лица. Подпись продавца должна быть в 10 строке, а строка 13 предназначена для его ФИО и должности. Когда со стороны продавца выступает ответственное лицо, подписать нужно обе строки, 10 и 13. Печать ставить необязательно, но не возбраняется при соглашении сторон.

Варианты заполнения УПД с НДС и без НДС

Первичная документация используется в том числе при упрощённой системе налогообложения. УПД со статусом первичного документа в таком случае выписывается без НДС. Если применяется ЕСХН, НДС также не платится.

Важно для ИП на УСН: Все субъекты бизнеса на упрощённой системе налогообложения с 2025 года признаются плательщиками НДС. В этой связи они с 2025 года должны выставлять НДС покупателям. Однако есть исключение – если ИП будет освобождён от уплаты НДС (величина выручки за 2024 год составит менее 60 млн рублей), то УПД он также может использовать со статусом «2» без НДС. В документе появились новые ставки НДС: для УСН это 5% и 7%, для налогоплательщиков из новых регионов – 9,09% и 16,67%.

Никак не может проходить без НДС универсальный передаточный документ с первым статусом (если операция им облагается).

УПД вбирает в себя два базовых бухгалтерских документа. Это единая форма для оказания услуг и поставки товаров, сдачи и приёмки результатов работ. В данном акте есть подтверждение доходов поставщика или продавца и затрат покупателя. Налоговики проверяют УПД аналогично счетам или первичной документации. Корректность заполнения документов исключает налоговые риски при их применении.

Соблюдение законодательно утверждённой формы заполнения документации поможет избежать правонарушений и штрафов. В 2024–2026 годах остаётся актуальной форма акта, которая утверждена ФНС с 2013 года, однако для электронного документооборота обязателен формат 5.03 по приказу № ЕД-7-26/970@. Бланк подходит как для продажи товаров, так и для оказания услуг. Наиболее удобно заполнять УПД, соблюдая рекомендованную последовательность оформления. Используйте образец УПД для первичных документов и счетов-фактур. Старайтесь внимательно и аккуратно заполнить все поля, проверять, что каждый участвующий в получении и отгрузках товаров расписался при совершении операции.

Переход на электронные УПД с 2026 года

С 1 января 2026 года произошли важные изменения. Старые форматы электронных товарных накладных (ТОРГ-12) и актов (утверждённые приказами № ММВ-7-10/551@ и № ММВ-7-10/552@) перестали действовать. Это значит, что все участники электронного документооборота (ЭДО) обязаны будут оформлять отгрузку только с помощью УПД. Отправлять в ЭДО акты и накладные с 1 января 2026 года нельзя – только УПД.

Поэтому компаниям и ИП, работающим с контрагентами онлайн, необходимо перейти на УПД в электронном виде (формат 970), чтобы не прерывать документооборот.

Зачем был создан УПД

Длительное время документы оформляли с дублированием реквизиторов в счетах-фактурах и первичных документах. Единый формат экономит время руководителей и бухгалтеров компаний, позволяя им заниматься непосредственными обязанностями вместо бесконечного заполнения документов. С 2013 года сокращение временных расходов стало возможным.

Интересно знать! Проект УПД ранее был предложен к рассмотрению ФНС России на форуме для бухгалтеров под названием «единый отгрузочный документ».

Для разработки формата документа Федеральная налоговая служба привлекала экспертов-профессионалов из компании 1С. Стоит уточнить, что счета-фактуры и первичная документация разных видов продолжает использоваться наряду с новой единой формой, но в электронной среде они постепенно вытесняются УПД.

и получайте новости первыми!