УПД совмещает в себе первичный передаточный документ и счёт-фактуру. Такой формат создан с целью упрощения процесса их оформления и снижения нагрузки на бухгалтерию. Соблюдение правил его заполнения обеспечивает точность учёта налогов, в том числе НДС.

С какого года ввели универсальный передаточный документ в бухгалтерии? Впервые формат был утверждён законодательно в 2013 году в письме ФНС России ММВ-20-3/96@, его обновления – в приказе ФНС России ЕД-7-26/970@.

Важно! С 1 января 2026 года действуют новые правила. Электронные товарные накладные (ТОРГ.12) и акты выполненных работ в формализованном виде больше не применяются. Их заменил универсальный передаточный документ (УПД) в формате 5.03. Если вы работаете через ЭДО, используйте только УПД.

Что такое УПД в бухгалтерии

УПД объединил функции различных первичных документов: он подтверждает доходы продавца и расходы покупателя. Заполнять его необязательно, но перейти на совмещённый формат рекомендуется, чтобы сократить время на документооборот. Для перехода нужно зафиксировать это в учётной политике компании, разработать и утвердить шаблон, который будет оптимальным для конкретной организации, а также договориться с контрагентами о его использовании.

ФНС России рекомендует применять УПД для подтверждения сделок купли-продажи, актов заказа работ или услуг, отгрузок товаров с перевозкой или без, передачи прав на имущество. УПД – это закрывающий бухгалтерский документ, который представляет собой официальную документацию по сделке, обеспечивает контроль по количеству, качеству и цене товаров и услуг. Полностью соответствует требованиям налоговых органов при правильном оформлении, на его основе можно подсчитывать налоговые вычеты.

Виды УПД в бухгалтерии

Составить УПД можно на бумаге или в электронном виде. На бумаге он заполняется в свободной форме – единого формата, утверждённого законодательно, нет, но ФНС России рекомендует придерживаться формы, приведённой в приказе № ЕД-7-26/970@ (в ней собраны все обязательные реквизиты первичного документа и счёта‑фактуры).

В электронном виде формат жёстко определён. С 1 апреля 2025 года используется только формат 5.03, утверждённый тем же приказом ФНС России. Документы в устаревших форматах (5.01, 5.02) больше не принимаются операторами ЭДО – они не пройдут роуминг и не будут доставлены контрагенту. Заполнять поля электронного УПД нужно по строго установленным правилам, которые автоматически контролируются бухгалтерскими программами и системами ЭДО.

Если вы работаете в учётной системе (например, 1С или «Такском-Файлер»), необходимый шаблон формата 5.03 уже встроен в неё – остаётся только вовремя обновлять релизы.

По содержанию есть два вида УПД, которые различаются своими статусами, 1 и 2. Первый статус отражает комплекс счёта-фактуры и первичного документа, а второй – отдельный передаточный документ. Корректное заполнение всех полей этих бухгалтерских документов мы подробно разобрали в нашей статье «УПД как заполнить».

К первичным документам, которые может заменить УПД, относятся передаточные акты выполненных работ или оказанных услуг, товарные накладные (например, ТОРГ-12), а также акты о передаче имущественных прав. В этих случаях УПД выступает единым «закрывающим» документом, который одновременно подтверждаёт и факт совершения сделки (расходы/доходы), и (при статусе «1») даёт право на налоговый вычет по НДС.

УПД не может заменить документы, подтверждающие фактическую оплату или специфические этапы операции: платёжные поручения, кассовые чеки, авансовые отчёты и бухгалтерские справки. Также УПД не заменяет транспортную накладную, так как она регулирует процесс перевозки груза, а не переход права собственности на него. Эти документы продолжают оформляться отдельно в дополнение к универсальному формату.

Передаточный документ 2 это что

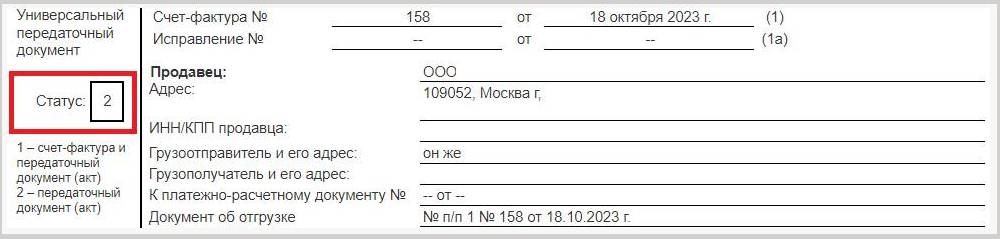

Под передаточным документом 2 имеется в виду УПД со статусом 2.

Образец универсального передаточного документа в статусе 2

УПД статус 2 подходит для организаций, использующих УСН, так как он не обязывает к начислению НДС. Для организаций с ОСН идеально подходит УПД статус 1, так как им всё равно понадобится заполнять счёт-фактуру. Когда заполняется УПД 1 с целью реализации непрослеживаемых товаров, фиксации выполненных работ или заказа услуг, то строки 5, 5а, 6, 10, 10а и 11 остаются пустыми. Если документ оформляется для прослеживаемых товаров, то поля с 10 по 14 нужно заполнять, а 5 и 6 не нужно. Также понадобится добавить поля 12 и 13 из счёт-фактуры. Регистрация универсального передаточного документа статуса 2 в журналах для счетов-фактур и книгах покупок и продаж не производится.

Что такое счёт фактура статус 2? Такое название не совсем корректно, потому что 2 статус отражает, что данный вид документа УПД представляет собой первичный акт.

Оба статуса поддерживаются в актуальном формате 5.03.

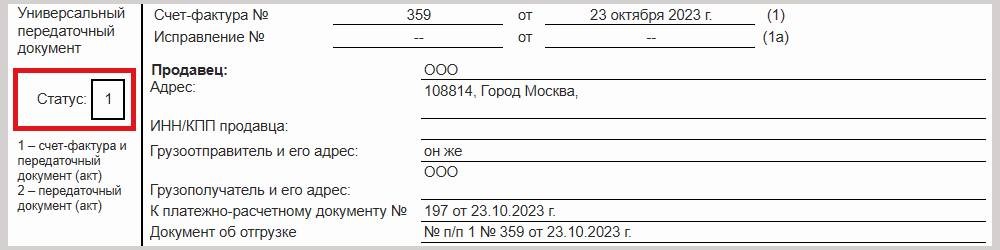

УПД со статусом 1 что это

Это означает, что документ – результат слияния первичного акта или накладной со счёт-фактурой.

Реквизиты в данном документе заполняются все – и те, которые определены для счетов-фактур, и те, которые характеризуют первичные акты. Чтобы рассчитать налоговые вычеты для покупателя, необходимо корректное заполнение названия сделки, стоимость и размер НДС. При освобождении от НДС по ст. 145 НК также может быть использован УПД статус 1.

На заметку! Ст. 45 НК предоставляет возможность освобождения от налогов, если доход организации за предшествующие 3 месяца не превысил 3 млн. руб.

Переходите на электронный обмен УПД, воспользуйтесь решением «Такском-Файлер»

Обязательно ли оформлять УПД

В общем случае закон не обязывает использовать именно УПД. С 1 января 2026 года отменены только электронные формализованные версии ТОРГ-12 и актов (XML-файлы по старым форматам ФНС). Если вы работаете на бумаге или обмениваетесь неформализованными электронными документами (PDF, сканы), вы можете продолжать использовать привычные бланки.

Состав закрывающих документов стороны прописывают в договоре. С одним контрагентом можно договориться об УПД, с другим — о раздельных счетах-фактурах и накладных. Закон это разрешает.

Для участников оборота маркированных товаров действуют особые правила. Передавать сведения о маркированной продукции в систему «Честный ЗНАК» нужно с помощью электронного УПД (формат 5.03). Бумага или неформализованные документы здесь уже не подойдут. С 1 сентября 2026 года при перевозке любой маркированной продукции УПД нужно оформлять вместе с электронной транспортной накладной или электронным путевым листом.

В каких случаях УПД использовать нельзя

- Если торговая организация выбрала общую систему налогообложения, заказчикам товаров нужно предъявлять именно счёт-фактуру для получения предварительной оплаты или аванса. Что такое электронная счёт-фактура и каков её современный формат, читайте в нашей статье «Электронная счёт-фактура: что это». При УСН для оформления предоплаты подойдёт и УПД.

- Когда необходимо составить определённый акт или накладную. Во-первых, если в партнёрском договоре указано, что используется ТН Торг-12 или иной бланк, разработанный отдельно и приложенный к договору. Во-вторых, когда исправления вносятся в счёт-фактуру или оформленную ранее накладную. В-третьих, в случае смены цены или изменения количества товара, когда оформляется универсальный корректировочный документ, который является результатом слияния корректировочной счёт-фактуры и первичного документа. Применить УПД также не получится, если поставка была оформлена комплектом из двух бухгалтерских документов: счёт-фактуры и накладной ТОРГ-12. В-четвертых, если оригинал документа утерян или повреждён, дубликат заполняется аналогично первоначальному акту или счёт-фактуре.

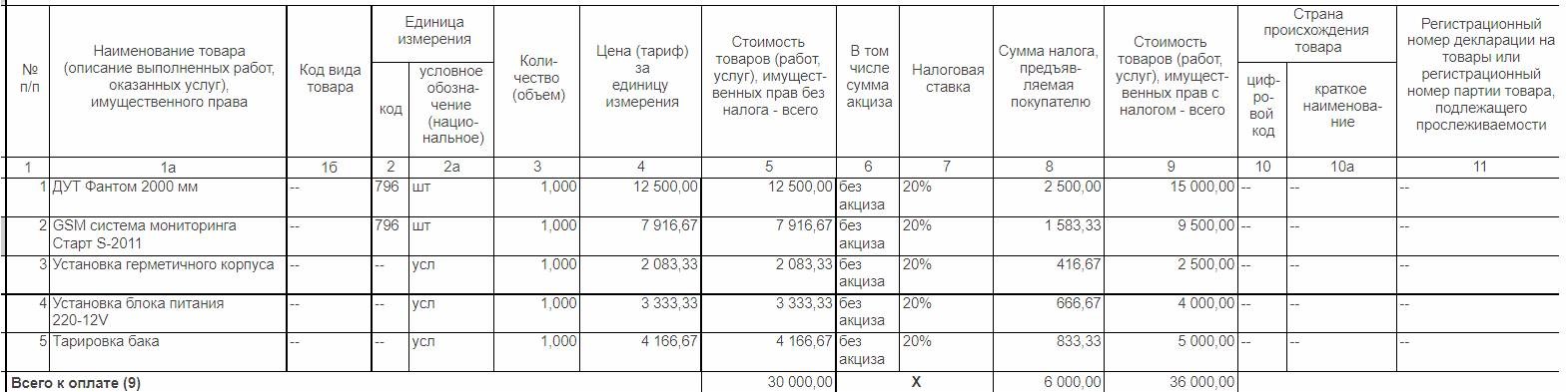

Код вида товара в УПД – где взять?

Код вида товара заполняется в графе 1б счёта-фактуры, он соответствует ТН ВЭД (Товарной номенклатуре внешнеэкономической деятельности). Указывать коды ТН ВЭД нужно для вывоза товаров из РФ на территорию стран ЕЭС. Правильность заполнения кода в таможенной декларации влияет на выплаты таможенных пошлин, и за ошибки могут взиматься штрафы по статье 16.2 КоАП с конфискацией товара. Определить код можно, обратившись в таможенную службу на сайте, к таможенному представителю из реестра, из личного кабинета на Госуслугах (ответ предоставят бесплатно, но в течение 60 дней), либо обратиться в коммерческую организацию, предоставляющую такие услуги. Самостоятельно определить код сложно, но возможно. Для этого нужно запросить у поставщика название продукции, торговое и коммерческое, назначение, характеристики, в том числе технические, и найти в классификаторе кодов. В главе 31 таможенной декларации нужно подробно описать продукт.

УПД код товара, работ, услуг – что это?

Заполнение кода в графе 1а необязательно, из собственной разработки УПД его можно убирать. Если решено прописать код, то для подтверждения выполнения работ и услуг используйте код ОКВЭД, а для товарных позиций – артикул.

Коды товаров по ОКДП 2 проставляются согласно общероссийскому классификатору продукции по видам экономической деятельности.

Прослеживаемые товары в УПД 5.03: важные изменения

Если вы работаете с прослеживаемыми товарами, учитывайте особенности нового электронного формата 5.03.

Стоимость прослеживаемого товара (графа 14) теперь можно указывать с точностью до копейки. Раньше были ограничения, сейчас допустимы два знака после запятой.

Регистрационный номер партии товара (РНПТ) может содержать от 25 до 29 символов. Напомним: в старом формате требование было «не менее 27», что вызывало путаницу, если номер был короче. Теперь проблема снята — можно указывать реальный номер без искусственного дополнения.

Обратите внимание: если в документе нет прослеживаемых товаров, графы 12–14 заполнять не нужно.

Графа 5б в УПД

С 1 января 2026 года в счетах-фактурах и УПД со статусом «1» обязательно заполнять строку 5б при отгрузке в счёт ранее полученного аванса (Федеральный закон от 28.11.2025 № 425-ФЗ).

Что указывать:

- номер и дату авансового счета-фактуры;

- если авансов несколько – перечислить все через точку с запятой;

- при наличии исправлений – реквизиты последнего.

Когда не заполнять:

- отгрузка без предоплаты (постоплата);

- оплата и отгрузка «день в день»;

- в самом авансовом счете-фактуре (там строки 5б нет).

Особенности электронного УПД (формат 5.03): отдельного поля «5б» может не быть – данные передаются в элементах СопрДокФХЖ (наименование документа «АСЧФ», номер, дата). В современных бухгалтерских программах (1С и др.) заполнение автоматизировано.

Если не заполнить строку, налоговая может запросить пояснения, так как нарушается прослеживаемость НДС. Однако ошибки, не мешающие идентификации сделки, не являются основанием для отказа в вычете (пункт 2 статьи 169 НК РФ). ФНС России в письме от 16.12.2025 № ЕА-4-26/11336@ подтвердила, что в первом квартале 2026 года отсутствие новых реквизитов не считается нарушением.

Преимущества УПД

Использование УПД даёт бизнесу ряд преимуществ по сравнению с раздельным оформлением счетов-фактур и первичных документов, среди которых:

- экономия времени за счёт сокращения количества заполняемых документов;

- снижение расходов на бумажный документооборот;

- сокращение архива документов;

- подходит не только для товаров, но и для услуг;

- проще, не требует заполнения реквизитов ОКПО, банка;

- можно заполнять посредникам (при указании в строках 14 и 19 данных составителя);

- единый стиль для разных видов продаж (ОС-1, М-15, ТОРГ-12, акты услуг);

- единая информация в счёт-фактуре и первичке сокращает вероятность отказа в расходах и вычетах;

- точность расчёта налогового вычета при корректном заполнении;

- снижение вероятности ошибок при электронном заполнении.

Недостатки УПД

К минусам универсального передаточного документа можно отнести его ограниченное использование. Согласно законодательству, УПД подходит для реализации товаров и услуг, передаче прав на имущество, отгрузках товаров. Документ не заменяет транспортную накладную при доставке товаров через перевозчика или экспедитора. Применение УПД необходимо согласовывать с контрагентами. Кроме того, документ при распечатке тяжело читаем, т.к. содержит много полей, приходится применять мелкий шрифт.

Законодательная база для УПД

В приказе ФНС России ЕД-7-26/970@ утверждены форматы счёта-фактуры и универсального передаточного документа. Приложение 1 содержит описание файла обмена и счёта-фактуры, диаграмму структуры файла обмена, таблицу с полными и сокращёнными названиями элементов, признаками типа элемента, его формата и обязательности заполнения, дополнительной информацией.

Какие именно строки заполнять обязательно, чтобы они появились в файле обмена, можно определить по признаку обязательности элемента. О – обязательно, Н – необязательно, НК – необязательно, указание в соответствии с классификатором.

«Такском-Файлер» для электронного обмена УПД

Подключившись к сервису «Такском-Файлер», вы сможете обмениваться УПД и другими электронными документами любых форматов со своими контрагентами, даже если они подключены к другим операторам ЭДО, благодаря автоматическому роумингу. Доступны веб-версия и мобильное приложение с синхронизацией между ними. В сервисе можно создавать, хранить документы и выгружать их, в одном интерфейсе подтверждать электронной подписью все документы, вне зависимости от степени их формализации. При этом маркировочные коды из УПД автоматически транслируются в государственную систему «Честный знак».

«Такском-Файлер» - единая система электронного документооборота. Web-сервис и мобильное приложение для любого бизнеса. Функционал сервиса «Такском-Файлер»: Моментальный обмен УПД, счетами-фактурами, актами и любыми другими документами с вашими контрагентами Юридическая значимость - электронные документы пригодны для представления в суды, ФНС и другие госорганы Создание формализованных документов внутри сервиса или их загрузка из учётных систем Настройка маршрутов согласования электронных документов между сотрудниками и отделами вашей организации Хранение документов в электронном архиве Полный инструментарий для работы с маркированным и прослеживаемым товаром