Льготы по НДС

- Льгота по НДС: определение

- Что относят к льготам по НДС на практике

- Как применять освобождение от НДС в 2024 году: условия

- Как отказаться от льготы по налогу: действующий порядок

- Что писать в заявлении, чтобы отказаться от льготы по НДС

Рассказываем, какие преференции для каких налогоплательщиков относятся к льготам по НДС в 2024 году. При каких условиях и как их применять? Может ли компания или ИП отказаться от льготы по налогу на добавленную стоимость, и как это сделать? Как составить заявления об отказе от льготы по НДС?

Льгота по НДС: определение

Налоговые льготы — это преференции для некоторых категорий бизнеса, которые на законных основаниях позволяют им уплачивать налог в меньшей сумме или не платить его вовсе.

Основание — п. 1 ст. 56 НК РФ.

Конкретно по налогу на добавленную стоимость НК РФ не содержит четкого перечня льгот. Фактически льготами по НДС считают операции, которые у некоторых видов организаций и ИП не облагаются налогом, при этом облагаются у остальных налогоплательщиков.

Основание — п. 1 ст. 56 НК РФ, п. 14 постановления Пленума ВАС РФ от 30.05.2014 № 33, письмо ФНС России от 28.10.2020 № ЕА-4-15/17675@.

Что относят к льготам по НДС на практике

В общем случае преференции по НДС включают операции, освобождённые от налога только для отдельных типов налогоплательщиков, например:

- Отдельные виды медицинских услуг, которые указаны в подп. 2 п. 2 ст. 149 НК РФ. Например, услуги по ОМС, услуги, которые оказывают беременным, новорождённым, инвалидам, услуги скорой помощи и т.д. При этом не важно, кто исполнитель услуг, — коммерческая клиника или государственная больница. Не имеет значения, кто оплачивает медуслуги, — пациент, его работодатель или страховая компания. На освобождение от НДС также не влияет и форма оплаты.

Основание — п. 11 ст. 2, п. 2 ст. 84 закона от 21.11.2011 № 323-ФЗ, письма ФНС России от 26.05.2017 № СД-4-3/9948@, от 01.10.2021 № КВ-4-3/13965@, от 27.03.2013 № ЕД-18-3/313@, письмо Минфина России от 17.06.2015 № 03-07-07/35004. - Образовательные услуги и прочие операции, которые указаны в подп. 5, 14 п. 2 ст. 149 НК РФ. При этом должен выполняться ряд условий — услуги в сфере образования оказывают определённые некоммерческие организации с лицензией по основным или дополнительным программам. Оказываемые услуги обязательно должны относиться к образовательным программам, которые предусмотрены лицензией.

Основание — подп. 14 п. 2 ст. 149 НК РФ, письма Минфина России от 03.08.2022№ 03-07-14/74947, от 23.10.2020 № 03-07-07/92563. - Большинство банковских услуг, которые указаны в подп. 3, 3.1, 3.2 п. 3 ст. 149 НК РФ. Обязательно должно выполняться условие — у банка должна быть соответствующая лицензия (п. 6 ст. 149 НК РФ). Например, от НДС освобождается открытие денежных вкладов для бизнеса и граждан, открытие и ведение расчётных счетов, обслуживание в кассе банка, банковское обслуживание карт, операции с иностранной валютой, предоставление банковских гарантий и прочие услуги.

Но есть исключения — услуги банков, которые всё же облагаются НДС. Например, инкассаторские услуги; выдача доверенности, которая даёт право распоряжаться расчётным счётом; консультации и справочные услуги.

Основание — подп. 1 п. 1 ст. 146, подп. 3 п. 3 ст. 149 НК РФ, письма Минфина России от 02.09.2016 № 03-07-14/51503, от 18.08.2017 № 03-07-05/53128. - Услуги страховщиков по страхованию, перестрахованию и сострахованию — виды поступлений указаны в подп. 7 п. 3 ст. 149 НК РФ. Применять освобождение от налога могут только организации, у которых есть необходимая лицензия. Другие операции и поступления, которые не указаны в подп. 7 п. 3 ст. 149 НК РФ, подлежат обложению НДС.

Основание — п. 6 ст. 149 НК РФ, ст. 938 ГК РФ, ч. 1 ст. 6, ст. 32 закона от 27.11.1992 № 4015-1, письма Минфина России от 11.09.2020 № 03-07-03/79880, от 31.05.2019 № 03-07-11/39910, от 05.12.2016 № 03-07-07/72089. - Продажа туроператорами турпродукта в сфере внутреннего и въездного туризма. Действие этой льготы временное — до 30 июня 2027 года (включительно).

Основание — подп. 39 п. 3 ст. 149 НК РФ. - Услуги в сфере общественного питания через точки общепита и по месту, которое выбрал заказчик. К заведениям общественного питания относят кафе, рестораны, буфеты, бары и прочие.

Основание — подп. 38 п. 3 ст. 149 НК РФ. - Операции по передаче международными холдингами в адрес субъекта РФ имущества или результатов работ в рамках п. 4 ст. 284.10 НК РФ.

Основание — подп. 40 п. 3 ст. 149 НК РФ.

При этом на практике к налоговым послаблениям по НДС часто относят все операции, которые по закону освобождаются от НДС. Полный перечень таких операций можно посмотреть в ст. 149 НК РФ.

Так, все компании и ИП не облагают налогом:

- Операции, которые освобождены от НДС по ст. 149 НК РФ для всего бизнеса.

Примеры таких операций:

- передача с целью рекламы товаров, стоимость которых не превышает 300 руб. (подп. 25 п. 3 ст. 149 НК РФ);

- предоставление денежных средств заёмщику (подп. 15 п. 3 ст. 149 НК РФ);

- безвозмездная передача товаров, за исключением подакцизных, с целью благотворительности (подп. 12 п. 3 ст. 149 НК РФ).

- Операции, связанные с ввозом товаров в Россию, которые освобождаются от НДС в рамках ст. 150, подп. 1.1 п. 1 ст. 151 НК РФ.

Это касается импорта из стран, которые не входят в состав ЕАЭС.

- Операции, которые не являются объектом обложения НДС.

Для этого есть два основания:

- П. 2 ст. 146 НК РФ — например, продажа земельного участка или доли в нём (подп. 6 п. 2 ст. 146 НК РФ).

- Ст. 147, 148 НК РФ — когда территория РФ не признаётся местом реализации товаров, работ или услуг.

По определению не являются льготами, но на практике часто считаются таковыми:

- Пониженные ставки по НДС — 0% и 10% (п. 1, 2 ст. 164 НК РФ).

- Освобождение ИП и организаций, которые не применяют ЕСХН, от исполнения обязанностей плательщика НДС (по ст. 145, 145.1 НК РФ) и исключение из числа плательщиков налога (п. 3 ст. 143 НК РФ).

Как применять освобождение от НДС в 2024 году: условия

Операции компаний или ИП, которые указаны в п. 1–3 ст. 149 НК РФ освобождаются от налога, если выполняются три условия:

Организация или ИП ведёт раздельный учёт.

Раздельный учёт необходим тем, у кого деятельность одновременно включает облагаемые НДС операции и освобождённые от этого налога. В этом случае раздельный учёт обеспечивает правильное применение вычетов по налогу:

- Налогоплательщик принимает к вычету «входной» НДС, который относится к облагаемым налогом операциям.

- Налогоплательщик включает в расходы по налогу на прибыль в качестве части стоимости товаров «входной» НДС, который относится к необлагаемым налогом операциям.

Основание — п. 4 ст. 149, п. 4 ст. 170 НК РФ.

Если компания или ИП не ведёт раздельный учёт, принять к вычету «входной» НДС или включить его в расходы по налогу на прибыль не получится. У налогоплательщика не будет на это права. Но если доля расходов по необлагаемым операциям за квартал составляет 5% или менее от суммы общих расходов, то «входной» налог можно не распределять по операциям, которые одновременно относятся к облагаемым и необлагаемым. В этом случае всю сумму НДС можно принять к вычету.

Основание — ст. 163, п. 4 ст. 170 НК РФ.

У компании должна быть соответствующая виду деятельности лицензия.

Освобождение от НДС по операциям, которые выполняются в рамках лицензируемых видов деятельности, можно получить только в том случае, если у организации есть необходимая лицензия.

Есть исключения для медицинских услуг из перечня в подп. 2 п. 2 ст. 149 НК РФ, которые оказывают иностранные организации или ИП в рамках закона от 29.06.2015 № 160-ФЗ.

В этом случае для освобождения от НДС лицензия не требуется, но нужны разрешительные документы. Такую документацию можно получить от уполномоченных органов или организаций иностранного государства-члена ОЭСР. Эти документы вместо лицензии подтверждают право компании оказывать медицинские услуги.

Основание — п. 6 ст. 149 НК РФ.

Компании или ИП ведут операции по реализации без посредников.

Чтобы получить освобождение от НДС по ст. 149 НК РФ, бизнес должен реализовывать товары (работы или услуги) напрямую без участия посредников.

Посредники могут воспользоваться освобождением от налога только по некоторым видам операций:

- продажа медицинских товаров;

- предоставление ритуальных услуг;

- продажа продукции русских художественных промыслов;

- предоставление в аренду недвижимого имущества на территории России иностранцам или иностранным компаниям, аккредитованным в РФ.

Основание — п. 7 ст. 149, п. 2 ст. 156, п. 1, подп. 1, 8 п. 2, подп. 6 п. 3 ст. 149 НК РФ.

«Входной» НДС по товарам, применяемым в необлагаемых операциях, принять к вычету не получится, даже если бизнес выполняет все условия для освобождения от налога. Суммы такого налога включаются в стоимость товаров.

Основание — подп. 1 п. 2 ст. 170 НК РФ.

Как отказаться от льготы по налогу: действующий порядок

Компания или ИП может отказаться применять льготу по налогу, предоставив в свою инспекцию специальное заявление. Но это касается не всех преференций, а лишь освобождения от НДС по некоторым операциям — они указаны в п. 3 ст. 149 НК РФ.

Заявление нужно подать до первого числа квартала, с начала которого планируете платить НДС по определённым операциям.

Основание — п. 7 ст. 6.1, п. 5 ст. 149, ст. 163 НК РФ.

Минимальный срок продолжительности действия отказа — один год. Сколько будет действовать отказ — налогоплательщик определяет сам.

Основание — п. 5 ст. 149 НК РФ.

Если бизнес отказался от льготы, ему придётся платить НДС по всем операциям, которые указаны в определённой части п. 3 ст. 149 НК РФ. Если в деятельности налогоплательщика есть операции, указанные в разных подпунктах этой статьи, он может отказаться от освобождения от налога по всем сразу операциям или только по нескольким из них.

Основание — п. 5 ст. 149 НК РФ.

Если бизнес отказался от льготы и начал уплачивать налог по определённым операциям, он вправе принимать к вычету «входной» НДС по товарам, которые используются в таких операциях, по общим правилам.

Основание — п. 2 ст. 1п. 5 ст. 149 НК РФ71, п. 1 ст. 172 НК РФ.

По окончании срока отказа от льготы по НДС налогоплательщик должен прекратить платить налог по этой операции. Уведомлять об этом свою инспекцию не нужно. Если компания или ИП планирует и дальше платить НДС по определённой операции, необходимо подать новое заявление на предстоящий срок.

Основание — п. 5 ст. 149 НК РФ.

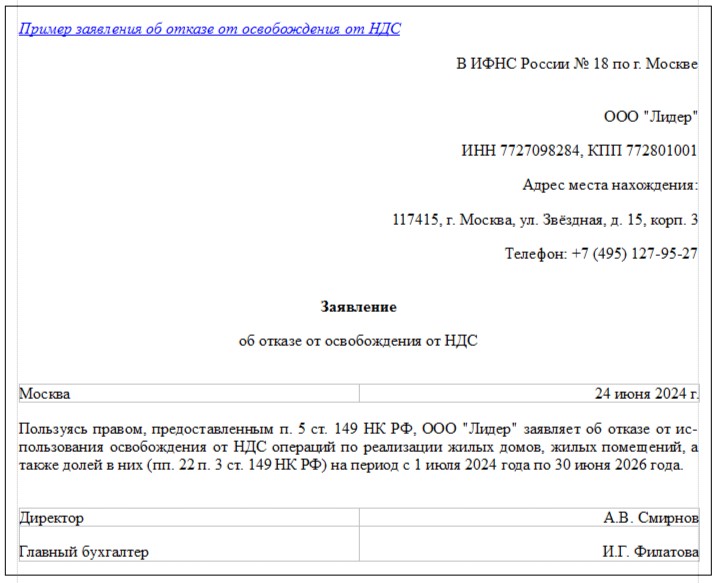

Что писать в заявлении, чтобы отказаться от льготы по НДС

Законодательно форма заявления об отказе от льготы по налогу не утверждена, его можно составить в произвольной форме. В заявлении обязательно должна быть информация, по каким операциям налогоплательщик хочет отказаться от льготы и на какой период.

Основание — п. 5 ст. 149 НК РФ.

Итак, пропишите в заявлении:

- ИФНС, в которую подаёте документ.

- Данные о компании или ИП, которая хочет отказаться от льготы по налогу.

- Виды операций, по которым хотите платить налог.

- Квартал, с которого хотите платить НДС по указанным операциям.

- Срок, в течение которого хотите платить налог и не пользоваться льготой по НДС, — не менее одного года.

и получайте новости первыми!