Сведения в СФР

Если организация или ИП нарушит правила сдачи отчётности – сроки отправки деклараций или другие налоговые обязательства – это повлечёт ответственность в виде штрафа, а в некоторых случаях и другие меры. Например, налоговая может заблокировать расчётный счёт компании в банке. Часто ответственность налагается и на должностное лицо организации. Вид ответственности за налоговые нарушения или размер штрафа будет зависеть от самой отчётности и контролирующего органа, куда её нужно предоставить. Собрали обзор санкций по основным направлениям – декларациям, налогам и взносам.

Сведения для ведения персонифицированного учёта

В Социальный фонд России (СФР) страхователь подаёт отчётность по персонифицированному учёту, а именно — форму ЕФС-1. Этот отчёт состоит из двух разделов, которые, в свою очередь, делятся на подразделы. У этих подразделов разная периодичность сдачи. И ответственность за то, что работодатель не подал в СФР какие-либо подразделы, сделал это с опозданием, предоставил сведения с ошибками или не в полном объёме, будет различаться.

Если вовремя не подать сведения по работникам из Подраздела 1.1 формы, сдать отчёт с ошибкой или с неполной информацией, должностному лицу компании грозит предупреждение или административный штраф по п. 2 ст. 15.33.2 КоАП РФ. Его размер составляет 300—500 руб. К административной ответственности при этих обстоятельствах привлекает не Социальный фонд России, а Государственная инспекция труда (ГИТ), после того как получит от СФР информацию о нарушениях (ст. 16 закона от 01.04.1996 № 27-ФЗ). Эта ответственность налагается на должностное лицо только в отношении отчёта в части сведений о трудовой деятельности работников.

Если работодатель сдаст остальные подразделы Раздела 1 формы с опозданием, с ошибками, с неполными сведениями или вообще не подаст — ему грозит штраф в размере 500 руб. за каждого работника (ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если в вашей компании большой штат, то общая сумма штрафа за нарушения по всем работникам может исчисляться десятками тысяч и даже сотнями.

Должностное лицо при этом накажут по п. 1 ст. 15.33.2 КоАП РФ. Штраф составит 300—500 руб. При таких обстоятельствах СФР составляет протокол о нарушениях, а постановление о назначении штрафа выносит суд (п. 1 ст. 23.1 КоАП РФ).

Страхователь может избежать штрафа по ст. 17 закона от 01.04.1996 № 27-ФЗ, если самостоятельно обнаружит и устранит ошибки в отчёте, который ранее предоставил в СФР. Также не придётся платить такой штраф, если работодатель успеет подать уточнённую форму в течение пяти дней, после того как получит от СФР уведомление об устранении ошибок.

При этом должностному лицу скорее всего не удастся избежать ответственности по п. 1 ст. 15.33.2 КоАП РФ. Это подтверждают решения судов (постановление ВС РФ от 19.07.2019 № 16-АД19-5, определение КС РФ от 23.04.2020 № 824-О). Однако если суд признал, что страхователь не совершал правонарушения, привлекать его к ответственности не за что, и вступило в силу такое судебное постановление, то возможность назначить штраф руководителю должна быть специально обоснована с учётом этого факта (постановление КС РФ от 20.10.2022 № 45-П (приведено в п. 12 Обзора практики КС РФ за 2022 год)).

Если страхователь подаёт отчёт, в который включает более 10 человек, то это нужно сделать исключительно в электронной форме. Учитывать при этом нужно не только сотрудников, работающих по трудовым договорам, но и исполнителей, с которыми компания сотрудничает по договорам ГПХ. Если нарушить это условия и отчитаться на бумаге, страхователю грозит штраф в размере 1000 руб. (п. 2 ст. 8, ст. 17 закона от 01.04.1996 № 27-ФЗ).

Однако страхователь может уплатить только 50% от суммы штрафа, который предусмотрен ст. 17 закона от 01.04.1996 № 27-ФЗ. Для этого требование об уплате штрафа от СФР нужно исполнить в течение 10 календарных дней с даты его получения, а не стандартных 20 дней (п. 15, 16 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Сведения о начисленных взносах на травматизм

По итогам I квартала, 6 месяцев, 9 месяцев и года страхователи подают в СФР Раздел 2 формы ЕФС-1, который включает сведения о начисленных взносах на страхование от несчастных случаев на производстве. При этом нужно не пропустить дедлайн по сдаче формы — 25 число месяца, который следует за отчётным периодом.

Если работодатель пропустит этот срок и подаст отчёт с опозданием, ему грозит штраф. Его размер составляет 5% от суммы взносов, которая начислена к уплате за последние три месяца в отчётном периоде. Причём штраф начисляется за каждый полный и неполный месяц просрочки. Максимальная сумма, которую страхователь уплатит за просроченный отчёт — 30% от указанной суммы взносов (пункт 1 статьи 26.30 закона от 24.07.1998 № 125-ФЗ). Однако этот штраф не может быть менее 1000 руб.

Если несвоевременно подать сведения по страховым взносам на травматизм, налоговую ответственность понесёт не только страхователь, но и должностное лицо, которое обязано предоставлять такую отчётность. Ему придётся уплатить штраф в размере 300—500 руб. (пункт 2 статьи 15.33 КоАП РФ).

Отчётность в налоговую

В зависимости от вида отчётности, которую подали в налоговую инспекцию позже установленного срока или не сдали вообще, суммы штрафов будут различаться. На размер штрафа влияет, в том числе, за какой период нужно подать налоговую декларацию — по итогам налогового периода, например, года, или по авансовым платежам.

Декларация по итогам налогового периода

Если подать декларацию по итогам налогового периода позже установленного срока, ответственность понесёт:

- Налогоплательщик.

Он должен будет уплатить штраф в размере 5% от суммы налога по декларации, которую вовремя не перечислили, за каждый полный и неполный месяц просрочки. При этом штраф рассчитывается только от той суммы налога, которая не была погашена средствами на ЕНС к моменту наступления срока сдачи отчётности. Максимальный размер штрафа — 30% от этой суммы, а минимальный — 1000 руб. (п. 1 ст. 119 НК РФ).

- Должностное лицо.

Руководитель организации или бухгалтер за несданную вовремя декларацию могут получить предупреждение или штраф, который составляет 300—500 руб. (ст. 15.5 КоАП РФ). Важно учитывать, что срок давности для привлечения должностного лица к ответственности по этой статье составляет 1 год со дня совершения нарушения.

В первом случае размер штрафа рассчитывает налоговая инспекция, а во втором — вид наказания и размер штрафа назначит суд (п. 1, 2 ст. 4.1, п. 1 ст. 23.1 КоАП РФ). При этом должностное лицо может быть освобождено от административной ответственности, если организация уже была оштрафована за это нарушение по НК РФ, а само лицо докажет, что приняло все зависящие от него меры для соблюдения правил (ч. 4 ст. 2.1 КоАП РФ).

Двойная мера наказания в этом случае закону не противоречит, так как различаются виды и субъекты ответственности: организация получит штраф, который связан с налоговой ответственностью, а должностное лицо понесёт административное наказание (п. 4 ст. 108 НК РФ).

Однако физическое лицо за одно нарушение не могут привлечь к ответственности дважды, поэтому ИП только заплатит штраф по п. 1 ст. 119 НК РФ. Административное наказание к нему применить нельзя.

Если налогоплательщик не подал декларацию в установленный срок и с этого дня прошло более 20 рабочих дней, налоговая может заблокировать его расчётный счёт в банке (п. 6 ст. 6.1, п. 1, п. 3, п. 11 ст. 76 НК РФ). В этом случае блокировка коснётся и переводов электронных денег. При этом не позднее чем за 14 рабочих дней до блокировки инспекция направит налогоплательщику уведомление о предстоящей приостановке операций по счетам (п. 3.3 ст. 76 НК РФ).

Бывают случаи, когда сдать декларацию в установленный срок не получается из-за технического сбоя, который возник в системе ТКС. Однако в такой ситуации можно избежать штрафа. Для этого нужно предоставить в налоговую инспекцию подтверждающие документы, например, письма от технической поддержки операторов ЭДО или учётных программ. Такие документы должны содержать информацию, которая подтверждает, что в конкретный временной интервал сформировать и подать налоговую декларацию технически было невозможно (письмо ФНС России от 25.05.2022 № ЕА-4-15/6376@).

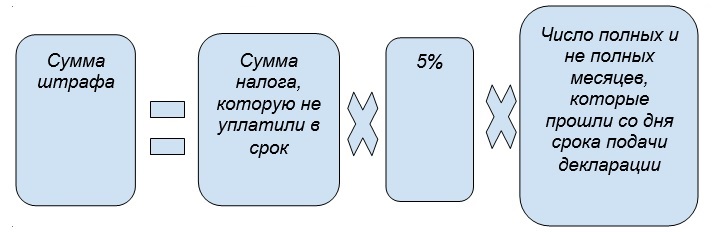

Как рассчитать сумму штрафа к уплате

Размер штрафа, который нужно уплатить за пропуск срока сдачи декларации или если её не подали вовсе, можно определить по формуле:

Сумма налога, не уплаченная в срок, определяется как недоимка по конкретному налогу, которую не удалось покрыть за счёт положительного сальдо ЕНС на дату дедлайна. Если денег на ЕНС хватало, штраф будет минимальным.

В случае несвоевременного представления декларации налогоплательщик обязан уплатить минимальный штраф в размере 1000 руб., даже если (письмо ФНС России от 22.08.2014 № СА-4-7/16692):

- Он вовремя уплатил налог, который указан в декларации.

- Он подаёт декларацию, в которой заявлено возмещение НДС.

- В декларации указана нулевая сумма налога к уплате.

- Налог на прибыль в декларации заявлен к уменьшению.

- На ЕНС числится положительное сальдо (переплата) на дату срока уплаты налога в декларации.

Декларация по авансовым платежам

Если вовремя не сдать декларацию по авансовым платежам или не сделать этого вовсе, ответственность понесёт:

- Налогоплательщик.

Штраф за нарушение по срокам сдачи декларации или уведомления об исчисленных налогах составляет 200 руб. (п. 1 ст. 126 НК РФ, п. 17 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692). При этом на его размер не влияет количество дней просрочки или сумма авансового платежа, которая указана в декларации.

- Должностное лицо.

Руководитель или главный бухгалтер за просрочку сдачи декларации должен будет уплатить административный штраф, который составляет 300—500 руб. (п. 1 ст. 15.6 КоАП РФ).

Если не сдать вовремя или вообще не подать декларацию по авансовым платежам, налогоплательщик не рискует получить блокировку расчётного счёта (п. 17 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 11.12.2014 № ЕД-4-15/25663).

Нарушение способа подачи декларации

Если налогоплательщик обязан отчитаться исключительно в электронном виде, но подал декларацию на бумаге, ему придётся уплатить штраф в размере 200 руб. за то, что он нарушил способ подачи отчёта (ст. 119.1 НК РФ).

Однако, если вы отчитываетесь по НДС, ситуация другая: если подать декларацию по этому налогу в бумажной форме, ИФНС посчитает, что вы её не предоставили вовсе и привлечёт к ответственности за сдачу декларации позже установленного срока (п. 5 ст. 174 НК РФ). В этом случае предусмотрен штраф по п. 1 ст. 119 НК РФ (письмо УФНС России по г. Москве от 13.01.2015 № 24-15/000647). А штраф за нарушение способа подачи отчёта в отношении декларации по НДС не применяется.

Другая отчётность по налогам и взносам

Расчёт 6-НДФЛ

Если налоговый агент подаст расчёт 6-НДФЛ с опозданием, он должен уплатить штраф в размере 1000 руб. за каждый полный и неполный месяц просрочки с отчётной даты (п. 1.2 ст. 126 НК РФ).

Кроме самой организации или ИП ответственность понесёт и должностное лицо. Руководитель или главный бухгалтер компании должен будет уплатить штраф, размер которого составляет 300—500 руб. (ч. 1 ст. 15.6 КоАП РФ).

РСВ

Если нарушить установленный срок сдачи расчёта по страховым взносам, в отношении работодателя и ответственного должностного лица действуют такие же налоговые санкции, как и в случае просрочки с декларацией по итогам налогового периода. Налогоплательщика привлекут к ответственности по п. 1 ст. 119 НК РФ, а должностное лицо — по ст. 15.5 КоАП РФ.

Персонифицированные сведения о физических лицах

Если организация или ИП сдаст этот отчёт с опозданием, тогда придётся уплатить штраф — 200 руб. (п. 1 ст. 126 НК РФ). Административная ответственность для должностных лиц также сохраняется (300–500 руб. по ст. 15.6 КоАП РФ).

Бухгалтерская отчётность

Если не предоставить бухгалтерскую отчётность в налоговую инспекцию или органы статистики вовремя либо не подать её вообще, то размер штрафа за эти налоговые нарушения будет зависеть от того, размещают ли организации эту отчётность в государственном информационном ресурсе бухгалтерской (финансовой) отчётности (ГИРБО).

Если компания нарушила правила предоставления отчётности в налоговую инспекцию, но при этом не обязана размещать её в ГИРБО, она должна будет уплатить штраф. Его размер составляет 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ). Ответственность в этом случае налагается и на должностных лиц компании — штраф в размере 300—500 руб. (п. 1 ст. 15.6 КоАП РФ).

Штрафы за нарушение правил сдачи бухгалтерской отчётности в налоговую будут выше для организаций, которые обязаны размещать её в ГИРБО. В этом случае организация должна будет уплатить штраф в размере 3000—5000 руб., а должностному лицу назначат штраф 300—500 руб. (ст. 19.7 КоАП РФ).

Если бухгалтерская отчётность организации содержит сведения, которые относятся к гостайне, она должна сдавать её в органы статистики (ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ). И если сделать это с опозданием (ст. 19.7 КоАП РФ), то организации грозит штраф в размере 3000—5000 руб., а должностное лицо организации должно будет уплатить штраф в размере 300—500 руб.

При этом налоговый орган не вправе приостановить операции по счетам в банке организации, которая не сдала бухгалтерскую отчётность в срок или вообще её не предоставила. Налоговый кодекс РФ не содержит таких положений (письмо Минфина России от 04.07.2013 № 03-02-07/1/25590).

При сдаче отчётности через сервисы «Такском» вы не пропустите сроки отправки налоговых деклараций, уплаты налогов или сборов. Уведомления отправляются автоматически.