Тарифы страховых взносов для малого и среднего бизнеса в 2026 году

Марина Климова — налоговый консультант, преподаватель ИПБ России, Палаты налоговых консультантов. Опыт консультирования более 20 лет. Автор более 70 книг и более 200 публикаций по проблемам налогообложения, бухучета и трудового права, включенных в различные правовые базы. к.э.н.

- Три тарифа: что осталось от прежних преференций?

- Тариф для обрабатывающих производств

- Тариф для субъектов МСП из приоритетных отраслей

- Тариф для общепита

Обновлённая редакция статьи 427 НК РФ предусматривает три разновидности специальных пониженных тарифов для субъектов МСП на 2026 год. Разберёмся, как работает каждый из них после внесения кардинальных изменений в концепцию налоговой поддержки малого и среднего бизнеса.

Три тарифа: что осталось от прежних преференций?

Начиная с расчётного периода 2026 года, в зависимости от направления деятельности субъект МСП может претендовать на один из трёх пониженных тарифов:

- для организаций и ИП, чьим основным видом экономической деятельности является деятельность по предоставлению продуктов питания (общепит);

- для плательщиков страховых взносов, основным видом экономической деятельности которых является один из видов экономической деятельности раздела ОКВЭД «Обрабатывающие производства»;

- для компаний и предпринимателей с одним из приоритетных видов экономической деятельности, определяемых правительством РФ.

Объединяют эти три тарифа следующие особенности (пп. 17 п. 1, п. 2.4, п. 2.5, п. 3, п. 13.1, п. 13.2, п. 13.3 ст. 427 НК РФ):

- плательщик страховых взносов обязательно должен быть включён в единый реестр субъектов малого и среднего предпринимательства;

- понижение ставки взносов применимы только к той части выплат в пользу физического лица за календарный месяц, которая превышает 1,5 МРОТ, установленного на начало расчётного периода. В 2026 году это часть дохода, превышающая сумму 40 639,5 руб. (27 093 руб. х 1,5) Уже это условие само по себе оставляет за бортом пониженного тарифа многих представителей малого бизнеса;

- заветный вид деятельности должен быть основным – в зависимости от условий применения конкретного тарифа за прошлый расчётный период и (или) за текущий отчётный (расчётный) период;

- обязательно должен быть выдержан оговорённый в ст. 427 НК РФ удельный вес профильных доходов;

- при несоблюдении условий применения пониженного тарифа плательщик страховых взносов переходит на базовую ставку взносов задним числом – с начала текущего расчётного периода с доплатой разницы.

В остальном каждый из спецтарифов «идёт своим путём».

К сожалению, просуществовавший несколько лет тариф, предусмотренный для всех МСП, больше не действует. Остаётся проверить, попала ли компания (ИП) в круг «избранных» или ей теперь остаётся лишь применять единый 30-процентный тариф.

Тариф для обрабатывающих производств

Ставка страховых взносов:

- 30% – в отношении выплат за месяц в пользу физического лица в пределах 1,5 МРОТ;

- 7,6% – в отношении остальной части начислений в пользу физического за месяц (п. 2.5 ст. 427 НК РФ).

Условия применения:

- Основной вид экономической деятельности, указанный в ЕГРЮЛ (ЕГРИП), соответствует одному из видов деятельности из перечня, утв. распоряжением Правительства РФ от 11.12.2024 № 3689-р. При этом:

- в качестве кода основного вида экономической деятельности с 2026 года рассматривается исключительно основной код отчётного типа; все заявительные коды воспринимаются как дополнительные (п. 4 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»);

- виды экономической деятельности, указанные в Перечне, определены на уровне подкласса ОКВЭД2. Все входящие в этот подкласс группы, подгруппы и виды осуществления деятельности по ОКВЭД2 также относятся к Перечню (письмо ФНС России от 12.02.2025 № БС-4-11/1279@);

- для нового бизнеса в первый год его существования рассматриваемый пониженный тариф недоступен, поскольку в этом периоде не может быть соблюдено условие п. 13.2 ст. 427 НК РФ о необходимом виде деятельности и доле доходов за предшествующий год (письмо Минфина России от 04.03.2025 № 03-15-06/20960);

- если основной вид экономической деятельности с нового года изменяется с не указанного в Перечне на указанный, плательщик вправе применять пониженный тариф только со следующего за таким изменением года при соблюдении условий ст. 427 НК РФ (письмо ФНС России от 26.03.2025 № БС-4-11/3213@ вместе с письмом Минфина России от 19.03.2025 № 03-15-07/27039, письмо Минфина России от 01.04.2025 № 03-15-05/32331);

- если в новом году основной вид экономической деятельности изменяется с указанного в Перечне на не указанный, плательщик не вправе применять пониженный тариф с начала этого нового расчётного периода ввиду несоблюдения условий п. 13.2 ст. 427 НК РФ.

- По итогам календарного года, предшествующего году перехода на уплату страховых взносов по этому пониженному тарифу, а также по итогам отчётного (расчётного) периода в сумме всех доходов не менее 70% составляют доходы от осуществления основного вида экономической деятельности. При этом:

- совокупные доходы определяются следующим образом (с учётом абз. 3 п. 13.2 ст. 427 НК РФ).

ПОРЯДОК ОПРЕДЕЛЕНИЯ ОБЩЕЙ СУММЫ ДОХОДОВ

табл. 1

| Режим налогообложения | Учитываемые доходы | Основание |

|---|---|---|

| ОСН для организации (уплата налога на прибыль) | Общий массив принимаемых в расчёт доходов включает*:

| ст. 248 НК РФ, см. также письмо Минфина России от 22.05.2025 № 03-15-05/50074 |

| ОСН для ИП (уплата НДФЛ) | В расчёт принимаются доходы, предусмотренные ст. 208 НК РФ, как от источников в РФ, так и от источников за рубежом, полученные как в денежной, так и в натуральной формах**. Сумма доходов не уменьшается на суммы налоговых вычетов, поскольку следует отталкиваться от величины доходов, а не от налоговой базы по НДФЛ. В сумму доходов ИП не включается сумма НДС, предъявленная им покупателям (клиентам). | ст. 208 НК РФ, письмо Минфина РФ от 01.07.2010 № 03-04-05/8-369 |

| УСН | Общий массив принимаемых в расчёт доходов включает*:

| п. 1, п. 1.1 ст. 346.15, абз. 3 п. 13.2 ст. 427 НК РФ |

Примечания:

* при определении доходов из них исключаются суммы налогов, предъявленных налогоплательщиком покупателю, а также сумма туристического налога;

** прямых указаний относительно учёта (не учёта) в общем массиве доходов ИП, предусмотренных ст. 217 НК РФ, не имеется. Учитывая, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ), а также подход ст. 248 НК РФ, который может быть применён по аналогии к ИП, полагаем, что эта категория доходов не должна приниматься в расчёт при определении 100% доходов.

- при определении удельного веса профильных доходов в их составе учитываются только доходы от одного – основного – вида деятельности, даже если плательщик осуществляет несколько видов экономической деятельности, указанных в Перечне (письма Минфина России от 31.07.2025 № 03-15-05/74287, от 21.01.2025 № 03-15-06/4260);

- если условие о доле доходов от осуществления вида экономической деятельности, указанного в качестве основного и поименованного в Перечне, выполняется как по итогам календарного года, предшествующего году перехода плательщика на уплату страховых взносов по единому пониженному тарифу страховых взносов, так и по итогам отчётного (расчётного) периода, но при этом сам основной вид деятельности поменялся, то субъект МСП вправе применять пониженный тариф страховых взносов (письмо ФНС России от 29.05.2025 № БС-4-11/5256@).

Утрата права на применение пониженного тарифа, последствия:

В случае несоответствия плательщика условиям, установленным п. 13.2 ст. 427 НК РФ, он лишается права на применение пониженного тарифа с начала расчётного периода, в котором допущено это несоответствие. Расчётным периодом по страховым взносам является календарный год, и взносы придётся доплатить, пересчитав их с начала этого года.

«Задним числом» нужно перейти к единому 30-процентному тарифу страховых взносов, если какой-либо другой пониженный тариф не может быть применён.

Уплатить доначисленную сумму страховых взносов необходимо до 28 числа месяца, следующего за месяцем утраты права на применение спецтарифа (п. 1, 3 ст. 431 НК РФ). Пени и штрафы в этом случае не начисляются, поскольку плательщик страховых взносов не допустил никаких нарушений и просрочки уплаты.

Необходимо также представить уточнённые расчёты по страховым взносам за истёкшие к этому моменту отчётные периоды текущего года: персональные суммы исчисленных взносов, указанные в разделе 3 РСВ, как и показатели в разделе 1, изменятся, и сообщить верные данные налоговому органу можно только посредством уточнённых расчётов.

Тариф для субъектов МСП из приоритетных отраслей

Ставка страховых взносов:

- 30% – в отношении выплат за месяц в пользу физического лица в пределах 1,5 МРОТ;

- 15% – в отношении остальной части начислений в пользу физического за месяц (п. 2.4 ст. 427 НК РФ).

Условия применения:

- тариф предназначен для субъектов МСП, основным видом экономической деятельности которых является один из видов экономической деятельности по перечню, утверждаемому Правительством Российской Федерации (абз. 1 п. 13.3 ст. 427 НК РФ);

- тариф не могут применять те компании и ИП, кто имеет право на применение пониженных тарифов для обрабатывающих производств (абз. 1 п. 13.3 ст. 427 НК РФ);

- соответствующий вид экономической деятельности должен быть указан в качестве основного вида экономической деятельности в ЕГРЮЛ или в ЕГРИП в течение всего срока применения тарифа. При этом в качестве кода основного вида экономической деятельности с 2026 года рассматривается исключительно основной код отчётного типа; все заявительные коды считаются дополнительными (п. 4 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»);

- смена основного вида деятельности в рамках видов, указанных в Перечне, не является препятствием для применения пониженного тарифа;

- по итогам отчётного (расчётного) периода в сумме всех доходов, определяемых в порядке, установленном гл. 23, 25 или 26.2 НК РФ, не менее 70% должны составлять доходы от осуществления основного вида экономической деятельности. Порядок подсчёта общей суммы доходов аналогичен изложенному нами в табл. 1 (см. выше). Если плательщик осуществляет несколько видов деятельности из указанных в Перечне, то при определении удельного веса профильных доходов в их составе учитываются только доходы от одного – основного – вида деятельности.

Утрата права на применение пониженного тарифа, последствия:

В случае несоответствия плательщика условиям, установленным п. 13.3 ст. 427 НК РФ, он лишается права на применение рассматриваемого пониженного тарифа страховых взносов с начала расчётного периода, в котором допущено несоответствие.

Необходимо вернуться к началу года и применить общий 30-процентный тариф страховых взносов, если не подойдёт какой-либо другой пониженный тариф из представленных в ст. 427 НК РФ.

Доначисленные взносы подлежат доплате не позднее 28 числа месяца, следующего за месяцем утраты права на применение пониженного тарифа (п. 1, 3 ст. 431 НК РФ). При соблюдении этого срока пени не начисляются, штрафные санкции плательщику не грозят.

Помимо доплаты нужно представить уточнённые РСВ за истёкшие к этому моменту отчётные периоды текущего года, поскольку отчётные данные поменяются. Без этого шага в отчётности будут искажены не только обязательства плательщика страховых взносов перед бюджетом, но и данные, используемые для обеспечения пенсионных прав работников компании (ИП).

Тариф для общепита

Ставка страховых взносов:

- 30% – в отношении выплат за месяц в пользу физического лица в пределах 1,5 МРОТ;

- 15% – в отношении остальной части начислений в пользу физического за месяц (п. 2.4 ст. 427 НК РФ).

Условия применения:

- Основным видом экономической деятельности должна являться деятельность по предоставлению продуктов питания и напитков.

- Дополнительные условия для применения тарифа зависят от величины показателя среднесписочной численности работников (по данным единого реестра субъектов малого и среднего предпринимательства).

УСЛОВИЯ ПРИМЕНЕНИЯ ПОНИЖЕННОГО ТАРИФА В ЗАВИСИМОСТИ ОТ ЧИСЛЕННОСТИ ПЕРСОНАЛА

табл. 2

| Среднесписочная численность работников, чел. | Дополнительные условия применения тарифа |

|---|---|

| ≤ 250 | должны соблюдаться описанные нами выше условия применения тарифа для МСП из приоритетных отраслей, установленные п. 13.3 ст. 427 НК РФ |

| > 250 | должны соблюдаться условия, предусмотренные п. 13.1 ст. 427 и пп. 38 п. 3 ст. 149 НК РФ: а) оказание услуг общепита должно быть указано как основной вид деятельности на 1-е число месяца внесения сведений о лице в единый реестр субъектов МСП (абз. 2 п. 13.1 ст. 427 НК РФ); б) плательщик страховых взносов должен относиться к субъектам МСП; в) оказание услуг общепита осуществляется через объекты общественного питания или в форме выездного обслуживания; г) за предшествующий календарный год должны одновременно выполняться три условия:

|

- Анализируя показатель среднего заработка (актуален только при численности работников свыше 250 чел.,) руководствуйтесь следующим (пп. 38 п. 3 ст. 149 НК РФ, письма Минфина России от 16.09.2025 № 03-07-07/90080, от 25.09.2023 № 03-07-07/90971):

- к расчёту среднемесячной зарплаты по организации (ИП) принимаются только начисления по трудовым договорам;

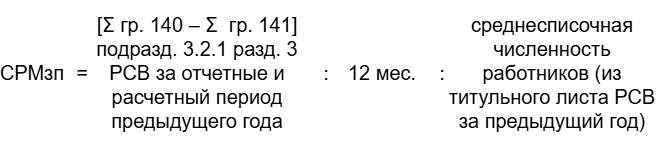

- среднемесячная зарплата (СРМзп) в организации (у ИП) определяется по формуле:

- информация о размере среднемесячной начисленной заработной платы в субъекте РФ по нужному виду деятельности размещается на сайте www.fedstat.ru (показатель «Среднемесячная номинальная начисленная заработная плата работающих в экономике с 2017 г.»), письмо Минфина России от 25.09.2023 № 03-07-07/90971);

- при отсутствии на начало года статданных о среднемесячной зарплате за прошлый год до окончания первого квартала года нужно ориентироваться на аналогичные данные за 9 мес. предшествующего года. В этот период для сравнения со статданными учитывается наибольшее из значений среднемесячного размера выплат и иных вознаграждений, начисленных организацией (ИП) в пользу физических лиц: за предшествующий календарный год либо за первые 9 мес. того же года.

Утрата права на применение пониженного тарифа, последствия:

В случае несоответствия плательщика хотя бы одному из применимых к нему условий он лишается права на применение пониженного тарифа страховых взносов с начала расчётного периода, в котором допущено несоответствие (п. 13.1 или п. 13.3 ст. 427 НК РФ).

С начала года нужно пересчитать взносы, применяя общий 30-процентный тариф, и доплатить разницу до 28 числа месяца, следующего за месяцем утраты права на применение пониженного тарифа (п. 1, 3 ст. 431 НК РФ). При соблюдении этого срока пени не начисляются. Оснований для наказания за нарушение требований налогового законодательства также не имеется.

Уточнённые РСВ нужно представить за все отчётные периоды текущего года, оконченные к моменту утраты права применения пониженного тарифа страховых взносов.

и получайте новости первыми!