Сдача электронной отчётности через интернет для бюджетных учреждений

Выгодные тарифы от 598 ₽/мес

+ Электронная подпись + 10 сервисов необходимых бухгалтеру

Оптимальное решение для отчётности в госучреждения

Автоматизируйте сдачу документов в госорганы с выгодными условиями подключения

Удобство и возможности в одном сервисе

Современное решение для подачи отчётности в госорганы

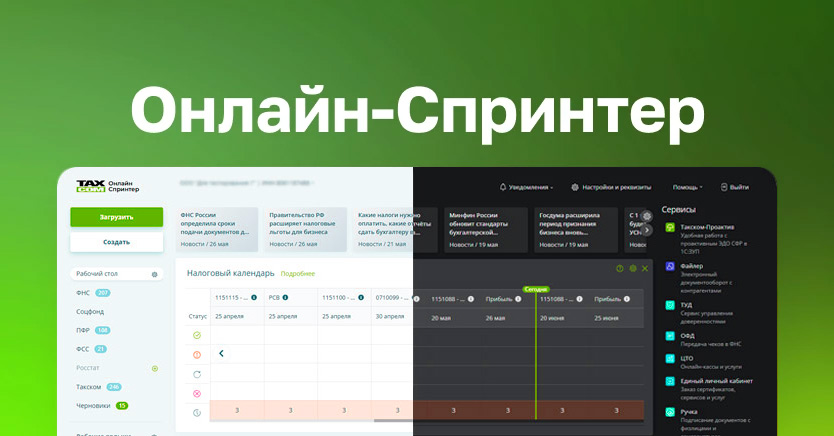

Онлайн-Спринтер

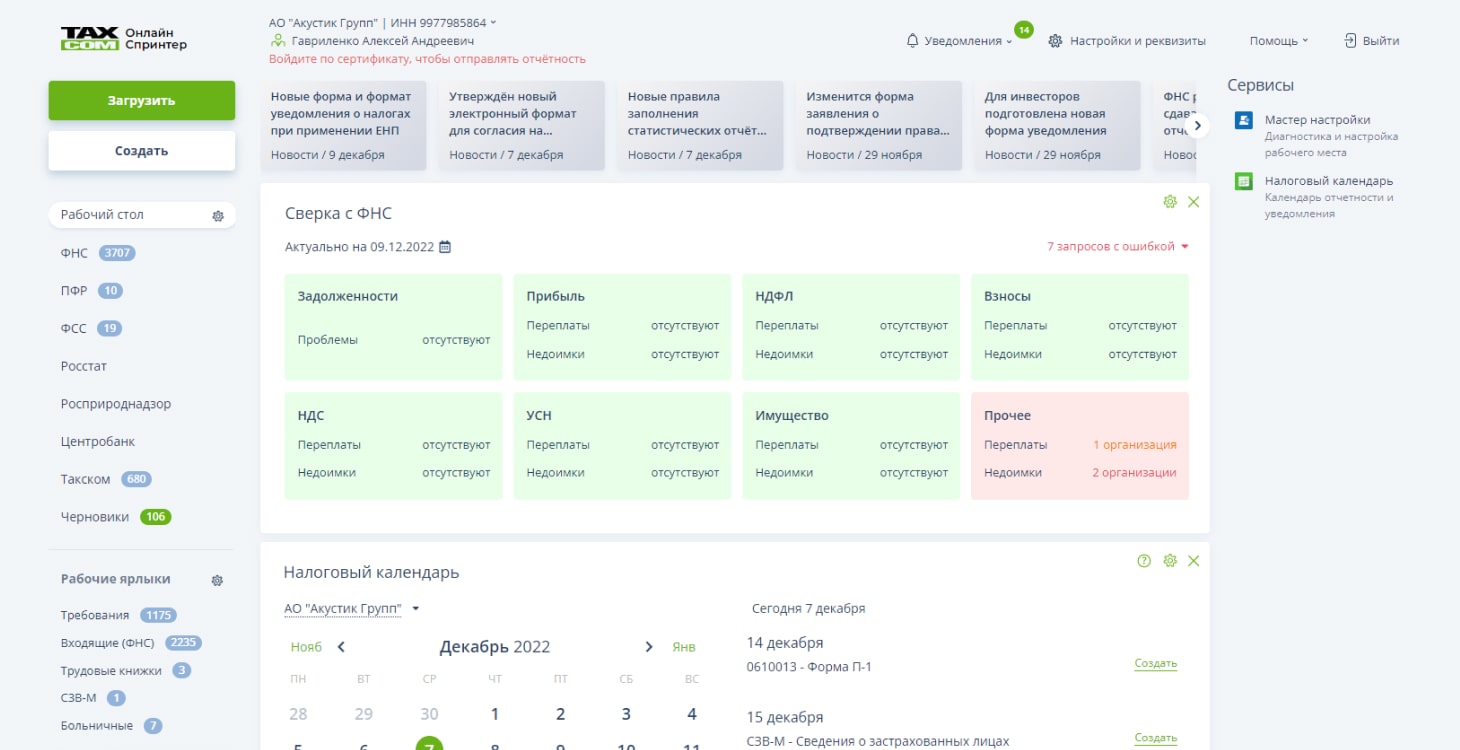

Сверка по ЕНС в «Онлайн-Спринтере»

- Сервис «Сверка ЕНС» — функционал для сверки с ФНС России по сальдо ЕНС с детализацией начислений, как уже списанных, так и предстоящих. Сервис не требует электронной подписи, данные сверяются ежедневно через интеграцию с ФНС России.

- Данные передаются напрямую из налоговой инспекции без изменений со стороны «Онлайн-Спринтера». Вы получаете их в актуальном виде, в котором они отображены в системе ФНС России, что позволяет компании постоянно контролировать состояние ЕНС.

Оптимальные тарифы для сдачи отчётности бюджетных организаций

В тарифы для бюджетных организаций входят

Решения, адаптированные под требования госучреждений

Войдите в сервис без регистрации в режиме «Попробовать демо»

Оцените возможности сервиса в заполненном профиле с тестовыми примерами отчётности

Решения для отчётности в государственные органы

Сервисы электронной отчётности под другие форматы бизнеса

Нам доверяют более 800 000 организаций

Бюджетная отчётность

Отчётность бюджетных компаний является системой показателей, отражающих результаты хозяйственной деятельности различных органов, — государственной власти, управления государственных внебюджетных фондов, местного самоуправления и созданных ими организаций.

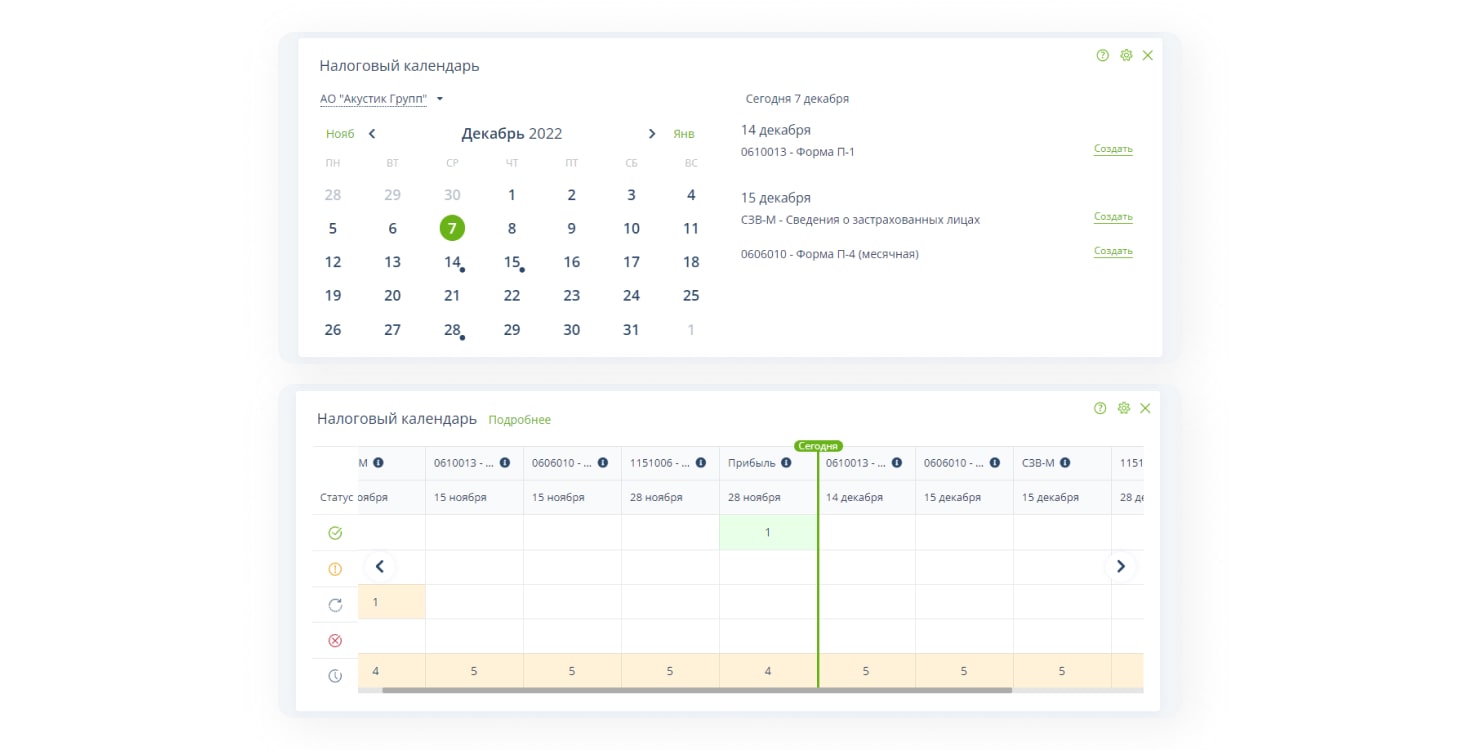

Периодичность отправки отчётности – месяц, квартал и год. При этом за нарушения сроков подачи отчётной документации взимаются штрафы. Существуют три вида субъектов бюджетной отчётности:

- Казённые учреждения финансируются государственными (муниципальными) органами, которым они подчиняются, но могут получать доходы от платной деятельности в случае указания такой возможности в учредительных документах.

- Бюджетные организации предоставляют услуги в социальной сфере и работают по заданию учредительного органа.

- Автономные организации оказывают услуги или выполняют работы в социальной и других сферах, более самостоятельны в экономической деятельности по сравнению с бюджетными, имеют с неё доход.

Формируют и представляют бухгалтерскую отчётность в налоговую инспекцию и другие контролирующие органы бюджетные организации в соответствии с инструкциями, утверждёнными приказами Минфина РФ от 25.03.2011 № 33н и от 28.12.2010 № 191н с последующими изменениями и дополнениями.

Статья 264.1 Бюджетного кодекса РФ содержит основы бюджетного учёта и бюджетной отчётности. Пункт 4 статьи 14 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ указывает, что состав бухгалтерской (финансовой) отчётности организаций бюджетной сферы устанавливается в соответствии с бюджетным законодательством Российской Федерации. Приказ Минфина России от 31.12.2016 № 260н утверждает федеральный стандарт бухгалтерского учёта для организаций государственного сектора.

При создании бухгалтерской отчётности государственных организаций используются данные из Главной книги и других регистров, заполненных на основании первичных документов. Перед её составлением обязательно сверяются обороты и остатки по аналитическим регистрам учёта с оборотами и остатками по счетам. Показатели такой отчётности подтверждаются данными инвентаризации. Отчётность формируется на следующие даты:

- на первое число месяца, следующего за отчётным, — месячная;

- на первые числа апреля, июля и октября текущего года — квартальная (каждый квартал нарастающим итогом);

- на 1 января года, следующего за отчётным, — годовая.

Детальная статистика по исполнению Федерального бюджета представлена на портале Минфина России. Росстат также публикует статистические данные по теме.

Ежемесячно сдают отчётность бюджетные и автономные организации. В состав месячной бюджетной отчётности входит документ об исполнении сметы по расходам. Организации, финансируемые административно-территориальными образованиями, заполняют форму № 1-мм, а получающие денежные средства от федеральных учреждений – форму № 2-мфб. Муниципальные организации, имеющие доходы, например, от предоставления платных услуг или от какой-либо другой деятельности, составляют также форму 4 об исполнении сметы по внебюджетным ресурсам. Если учреждение имеет несколько источников внебюджетных доходов, его бухгалтер заполняет сводную смету по форме 4.

Ежеквартально сдают отчёты все типы организаций – бюджетные, автономные и казённые. Квартальная отчётность включает:

- справку по консолидируемым расчётам (по форме 0503725), содержащую единые сведения о прибылях и убытках, изменениях данных в капитале и динамике движения денежных ресурсов относительно консолидированных хозяйственных образований внутри учреждения;

- отчёт об обязательствах (по форме 0503738), в котором содержится информация об обязательных расходах в течение финансового периода;

- отчёт о движении денежных средств (по форме 0503723), содержащий сведения о начислении и убывании различных сумм относительно тех или других видов деятельности учреждения;

- данные об исполнении решений суда по финансовым обязательствам (по форме 0503295);

- поясняющую записку к Балансу учреждения (по форме 0503760), которая содержит учётную политику, правила учёта активов и расходов, информацию об обязательствах и активах, оценку содержания баланса и динамики доходов, условные факты экономической деятельности.

Годовую отчётность сдают все организации – бюджетные, автономные и казённые. Она содержит:

- баланс государственного учреждения (по форме 0503730), который описывает состояние финансов и имущества, а именно – активов, обязательств и собственного капитала;

- справку о консолидируемых расчётах (по форме 0503725);

- справку о составлении счетов бухучёта настоящего финансового года (по форме 0503710);

- отчёты: об исполнении планирования по финансово-хозяйственной работе (по форме 0503737), об обязательствах учреждения (по форме 0503738), о финансовом исходе функционирования учреждения (по форме 0503721), о динамике денежных ресурсов учреждения (по форме 0503723);

- поясняющую записку к Балансу (0503760);

- данные об исполнении решений суда по финансовым обязательствам (0503295).

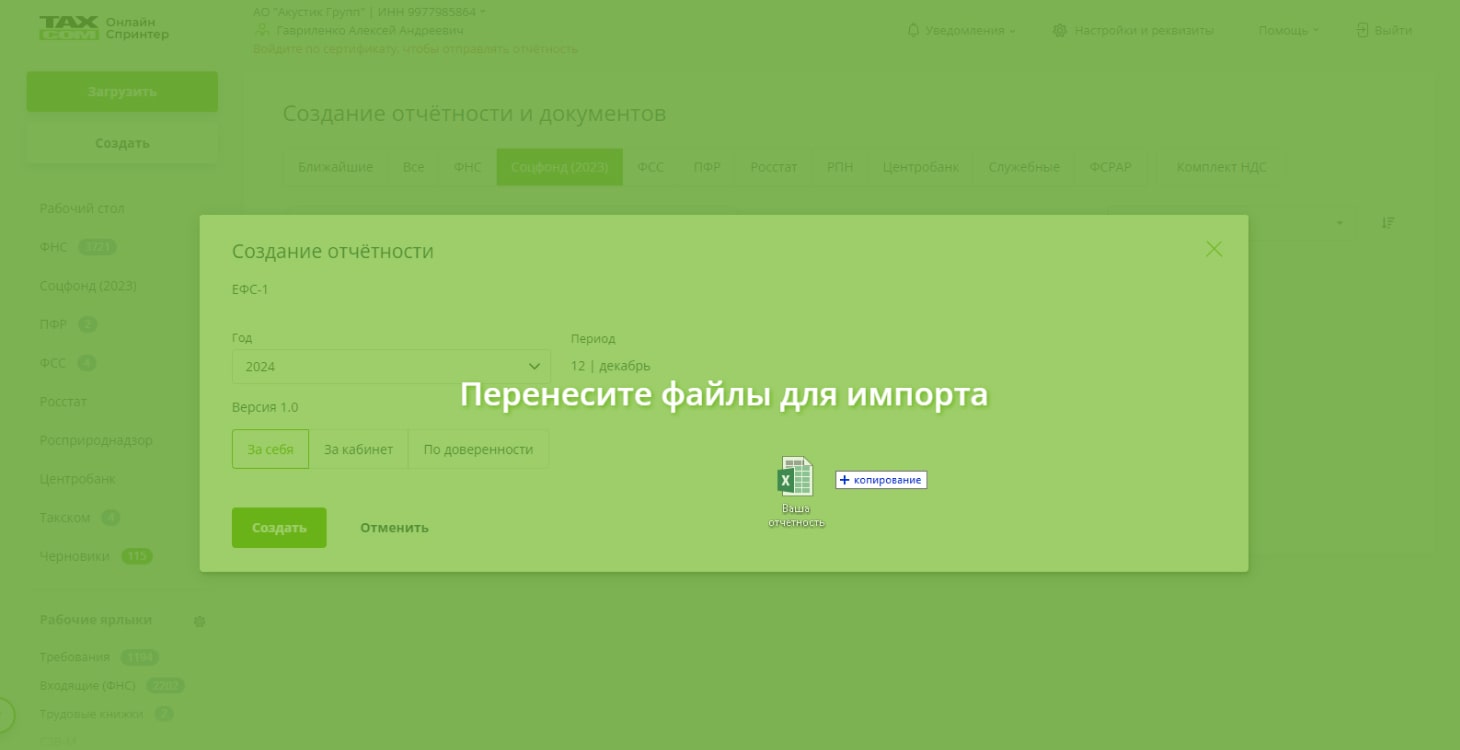

Юридически значимый электронный документооборот позволяет распорядителям финансовых средств быстро и надёжно передавать файлы любого объёма за считанные секунды. В 2024 году все бюджетные организации переходят на электронный документооборот. Порядок перехода на ЭДО утверждён следующими законодательными актами:

- Приказ Минфина от 15.04.2021 № 61н «Об утверждении унифицированных форм электронных документов бухгалтерского учёта, применяемых при ведении бюджетного учёта, бухгалтерского учёта государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению».

- Приказ от 28.06.2022 № 100н о внесении изменений в приложения № 1–5 к приказу Минфина РФ от 15.04.2021 № 61н.

В случае отказа от перехода на электронный документооборот наступает ответственность для должностных лиц по статье 15.11 КоАП РФ «Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности»:

- штраф от 5 до 10 тыс. руб. при однократном нарушении;

- штраф от 10 до 20 тыс. руб. при повторном нарушении или дисквалификация от 1 до 2 лет.

- «Онлайн-Спринтер». Содержит только актуальные форматы отчётов, которые обновляются одновременно с изменениями в законодательстве. Есть встроенная проверка на ошибки, напоминание о сроках сдачи, статусы отправленных отчётов с уведомлениями. Работает из браузера без установки на ПК.

- «Доклайнер». Высокопроизводительный многопользовательский интерфейс с разграничением прав и хранением документов на локальном сервере компании.

- «1С-ЭДО». Сервис для обмена счетами-фактурами и другими юридически значимыми документами с контрагентами по защищённым каналам связи в учётных системах «1С».

- «1С: Электронная отчётность». Отправка отчётов в госорганы из программ 1С. Удобная работа в привычном формате.

Главным финансовым документом любой автономной или бюджетной организации является план финансово-хозяйственной деятельности. В нём можно увидеть информацию о том, из каких источников планируется финансирование, также на какие цели будут использованы данные денежные средства. Каждая организация должна отчитываться об исполнении ПФХД. Для этого предусмотрен отдельная форма 0503737.

и получайте новости первыми!