Нулевая отчётность в налоговую

для ИП и ООО от 120 р в месяц

Удобный интерфейс и техническая поддержка 24/7

Быстрое и удобное решение для нулевой отчётности

Выбирайте удобный тариф и сдавайте нулевую отчётность без переплат

Сдача нулевой отчётности онлайн — просто и удобно

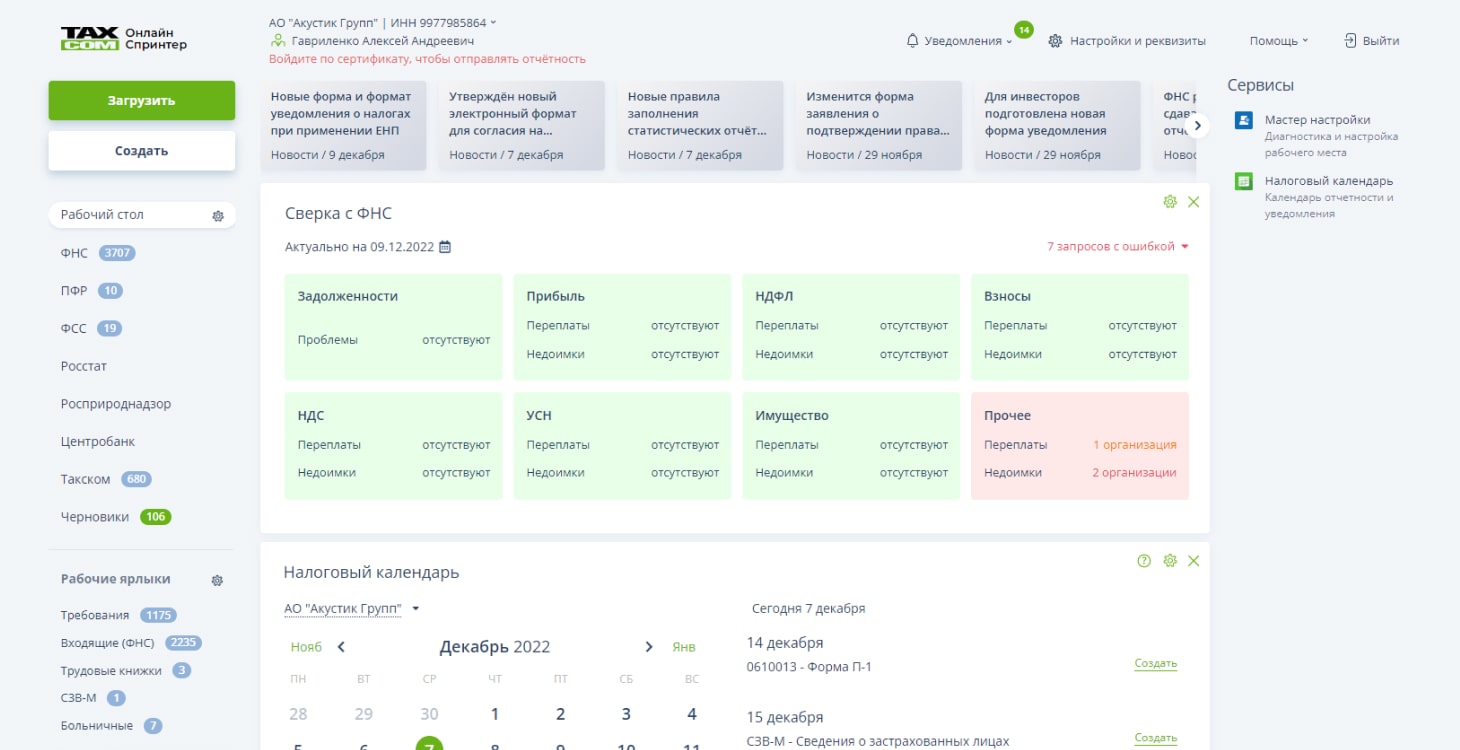

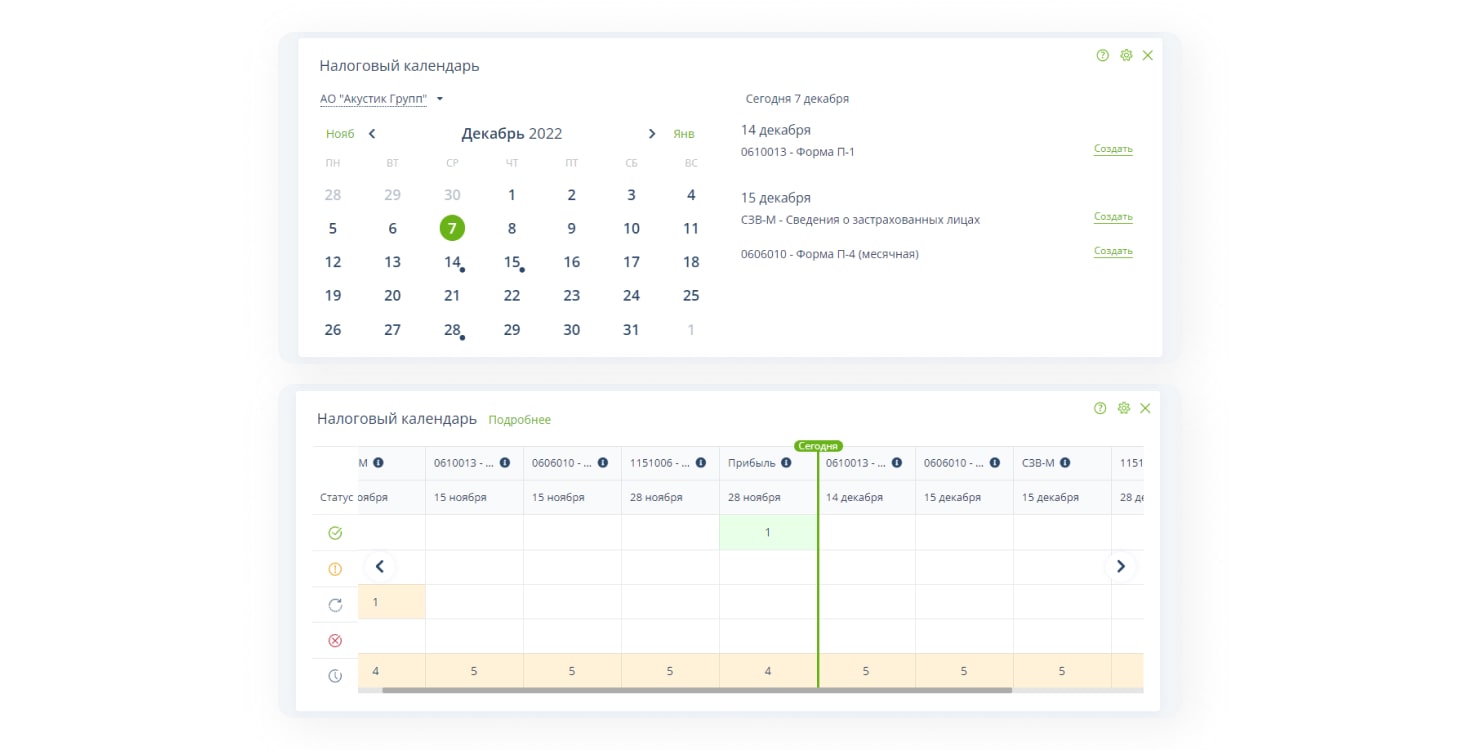

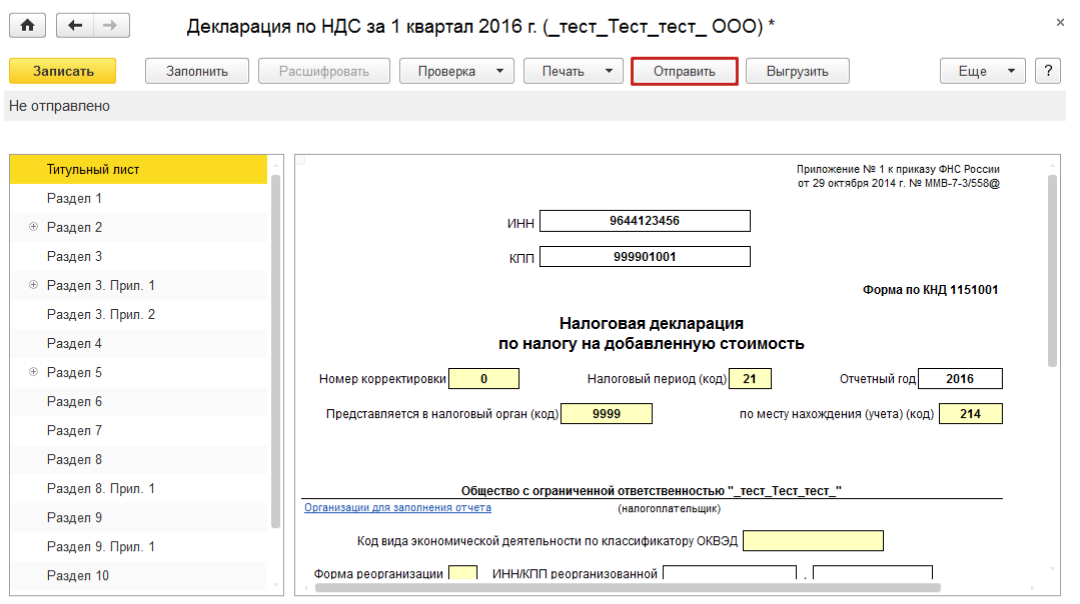

Подходит для сдачи нулевой отчётности в налоговую. Сервис автоматически подскажет нужные формы, проверит данные и отправит отчёты вовремя — без визитов в налоговую и без ошибок.

«Онлайн-Спринтер»: сдача отчётности для ИП и ООО

Тарифы на нулевую отчётность

Что входит в тарифы по сдаче нулевой отчётности

Все тарифы содержат доступ к сервису сдачи отчётности, в который включены уведомления о сроках, актуальные формы отчётов, а также техподдержка для решения вопросов. Необходимые услуги входят в стоимость — без переплат.

Войдите в сервис без регистрации в режиме «Попробовать демо»

Оцените возможности сервиса в заполненном профиле с тестовыми примерами отчётности

Удобная подача нулевой отчётности в госорганы

Сервисы электронной отчётности для других форматов бизнеса

Нам доверяют более 800 000 организаций

FAQ: Часто задаваемые вопросы о нулевой отчётности

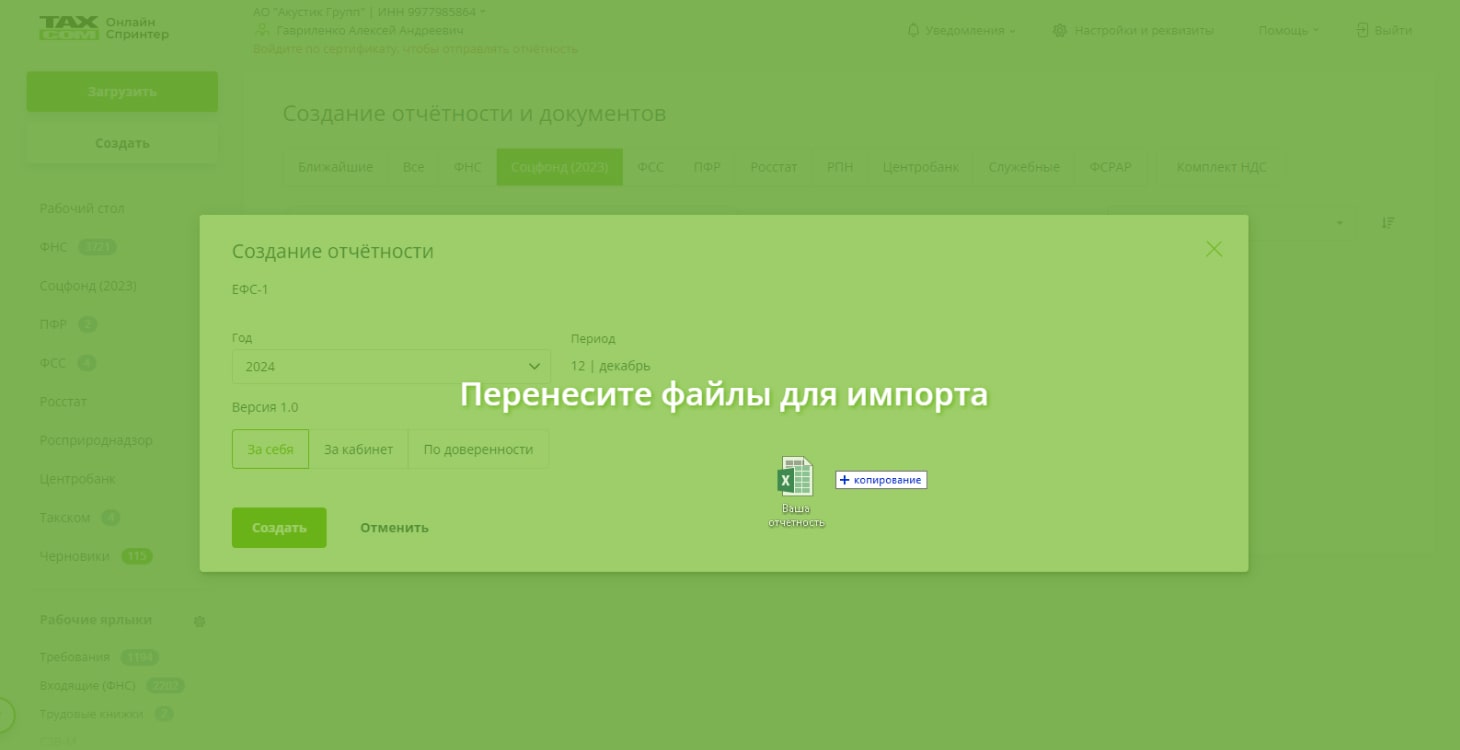

По действующим правилам в СФР с 2023 г. нужно сдавать единый отчёт ЕФС-1. Он включает в себя сразу всю информацию из предыдущих форм СЗВ-М, 4-ФСС, СЗВ-СТАЖ и СЗВ-ТД. Необходимость сдавать нулевой отчёт зависит от нескольких факторов.

Например, РСВ (часть ЕФС-1) сдают только в случае наличия налоговой базы. Если в отчётном периоде не было выплат физлицам и базы для взносов, то сдавать РСВ не требуется. Сведения персучёта (СЗВ-СТАЖ, СЗВ-ТД, которые теперь часть ЕФС-1) сдаются, только если в отчётном периоде совершались соответствующие действия (были приняты или уволены сотрудники, были периоды для включения в стаж и т.д.). Нулевых форм персучёта не существует.

«Такском» оказывает все услуги по сдаче отчётности в СФР и другие госорганы и её составлению. Сколько стоит подключение к сервисам, вы можете узнать у специалистов отдела продаж по телефонам, указанным на сайте.

Существуют налоги, обязательные для компаний, находящихся на общем режиме налогообложения. Это налог на добавленную стоимость и налог на прибыль. Даже если фирма не ведёт никакой бизнес-активности, то по вышеназванным двум налогам обязательна подача нулевой декларации в те же сроки, что и обычные (раз в месяц, год или квартал). В этом случае она состоит из титульного листа и остальных разделов, которые не заполняются.

Иные налоги обязательны к уплате, если у ООО или ИП есть какое-то имущество, например, транспорт, недвижимость, земля, вода. Все услуги по сдаче отчётности вы можете получить в «Такском». Подобрать нужный тариф и узнать, сколько стоит, можно бесплатно по телефонам отдела продаж.

К нулевой бухгалтерской отчётности относят декларации с отсутствием налоговой базы. Организациям всё равно необходимо сдавать в положенный срок «нулёвку» — за несоблюдение установленных сроков предпринимателям грозят штрафы.

Нулевую декларацию по УСН можно сдавать как в электронном, так и в бумажном виде. Сдаётся она один раз в год, заполняется только несколько разделов и титульный лист с основными реквизитами и контактами.

Даже когда бизнес находится «на паузе», предпринимательская деятельность не ведётся, это не освобождает плательщика от необходимости сдавать отчётность. В этом случае ИП и ООО должны подать «нулёвку». Консультацию по услугам специалисты «Такском» предоставят бесплатно.

- Формы КНД: 0710099, 0710096;

- Налоговая декларация КНД 1152017; КНД 1151001; КНД 1151059; КНД 1151006;

- Расчет по страховым взносам (КНД 1151111);

- Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) (КНД 1151020);

- Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (КНД 1151100);

- Представления в налоговые органы.

С 2023 г. действует унифицированная (единая) форма сдачи отчётности в Социальный фонд России (СФР, объединённый ПФР и ФСС). Это формат ЕФС-1, который включает аналоги ранее оформляемых отчётов в Соцстрах и ПФР.

В СФР: ЕФС-1 заменяет четыре привычных документа — 4-ФСС (выплаты по травматизму), СЗВ-СТАЖ (стаж для страхования), СЗВ-ТД (трудовая деятельность) и ДСВ-3 (дополнительные перечисления на накопительную пенсионную часть).

В ИФНС: НДФЛ; декларация по НДС; страховые выплаты, авансы по УСН (уведомления об исчисленных налогах); персонифицированные данные о физлицах (аналог СЗВ-М); декларация по ЕСХН.

Обе формы не бывают нулевыми. Их просто не отправляют в налоговую, если организацией или ИП в подотчётный промежуток времени не платились доходы физическим лицам.

Все ИП, работающие на УСН, обязаны представлять декларации. Даже при отсутствии доходов (расходов) за отчетный период нулевая отчётность также подлежит сдаче. Это необходимо для налоговиков, которые проводят сверку данных в декларации по движению средств по банковскому счёту.

За несдачу в срок «нулёвки» предусмотрен минимальный штраф 1000 рублей. Максимальная сумма штрафа составляет до 30% от суммы налога. Штрафным санкциям могут подвергнуть и сотрудника компании. Согласно КоАП РФ (ст. 15.33 ч. 2) штраф составит 300-500 руб.

Нулевая декларация по налогу на прибыль сдаётся в обязательном порядке. За нарушение предусмотрен штраф в размере не менее 1000 рублей по общим правилам ст. 119 НК РФ.

Нулевая декларация – это декларация, в которой отсутствует налогооблагаемая база и налоговые обязательства.

Нулевой отчёт подается компанией или индивидуальным предпринимателем, который не ведёт бизнес и не имеет доходов и расходов. Это происходит, например, если компания зарегистрировалась в конце года, но ещё не начала работу, или, если индивидуальный предприниматель больше не ведёт деятельность, но не снялся с учёта.

и получайте новости первыми!