- Сроки и способы подачи отчётности о финансовых результатах

- Структура отчёта о финансовых результатах

- Заполнение отчёта о финансовых результатах по строкам

- Зачем формировать отчёт о финансовых результатах

Организации должны предоставлять в ФНС несколько различных видов отчётности, руководствуясь требованиями законодательства. Современный отчёт о финансовых результатах ранее назывался «Форма №2, отчёт о прибылях и убытках». Формат его заполнения утверждён в Приказе Минфина 66Н в 2019 г., который утратит свою силу с 1 января 2025 года из-за нового Приказа Минфина России от 04.10.2023 157н, установившего Федеральный стандарт Бухучёта СБУ 4/2023. В приложении 4 к Приказу 157н содержится образец упомянутой формы.

В данном отчёте содержится финансовая информация о результатах: прибыли и убытках компании. Код отчёта по ОКУД – 0710002. Малый бизнес и микропредприятия, отдельные некоммерческие сообщества имеют право сдачи финансовой отчётности в упрощённой форме.

Сроки и способы подачи отчётности о финансовых результатах

Финансовый отчёт сдаётся ежегодно в ИФНС в электронном виде. Срок – в течение 3 месяцев по окончании года, который является отчётным периодом, до 31 марта следующего года. Есть два способа сдачи отчётности: с помощью оператора ЭДО и самостоятельно на сайте Федеральной налоговой службы. В обоих случаях понадобится вначале выпустить УКЭП.

- Через аккредитованного ФНС оператора электронного документооборота (ЭДО), например, Такском. Сервис «Онлайн-Спринтер» позволяет отправлять любые формы отчётности в ФНС, во все тарифы входит оформление электронной подписи и уведомления от госорганов, все инструкции для клиентов бесплатны.

- На сайте ФНС в специальном сервисе. Кроме выпуска УКЭП на руководителя компании нужна подготовка: изучить правила, скачать ПО, самостоятельно подготовить и проверить заполнение результатов отчётности на соответствие требованиям законодательства.

Подключите электронную отчётность через «Такском» Удобные сервисы для онлайн-отчётности с техподдержкой 24/7 и полезными сервисами для бухгалтера Узнать тарифы

Структура отчёта о финансовых результатах

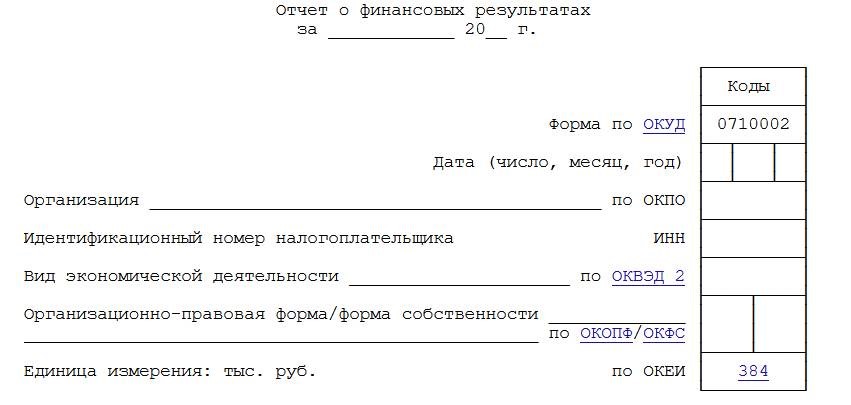

Заполнение финансового отчёта производится по шаблону в соответствии с требованиями налоговых органов. В начале нужно заполнить реквизиты компании (её наименование, код по ОКПО, идентификационный номер налогоплательщика и др.), дату заполнения и период, за который сдаётся отчёт.

Форма 2, шапка

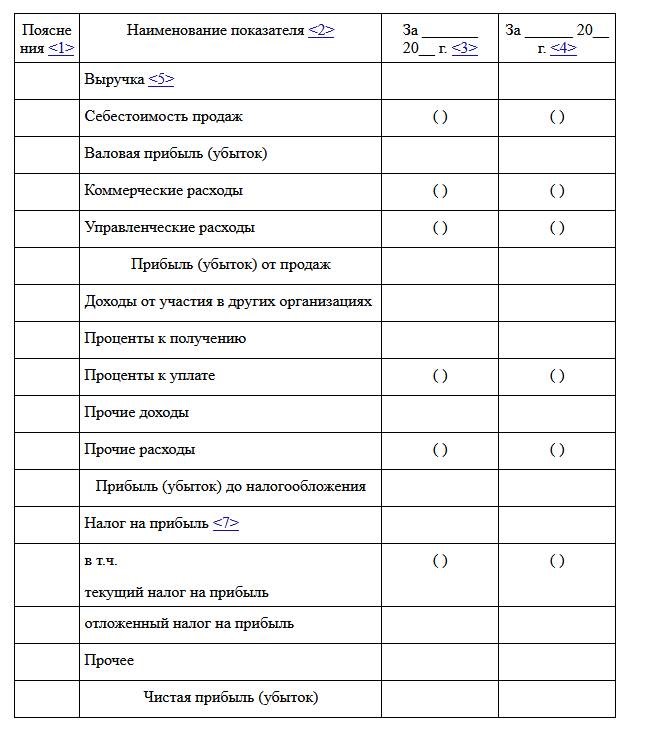

После заполнения шапки финансового отчёта нужно заполнить по порядку таблицу показателей результатов по 5 столбцам:

- Пояснения.

- Наименование показателя.

- Код.

- Предыдущие данные (их следует взять из аналогичного прошлогоднего документа).

- Данные за отчётный период.

Можно использовать форму отчёта о результатах как с кодом показателя, так и без него, с 4 столбцами.

Форма 2, стр. 1

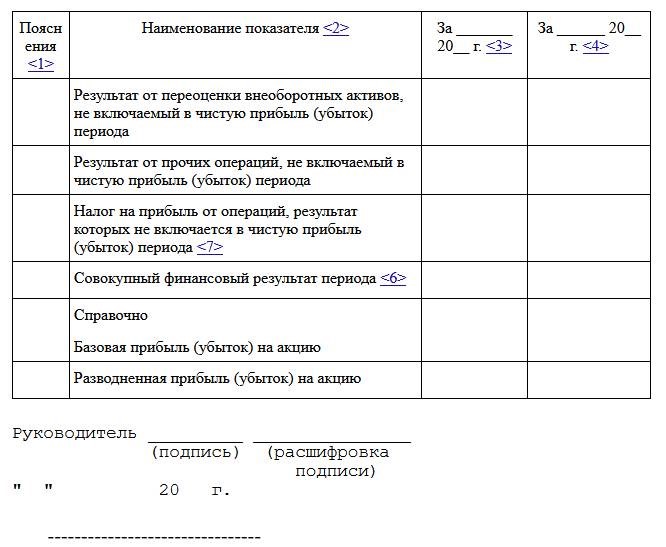

Бухгалтер может прокомментировать любую графу в столбце «Пояснения».

Форма 2, стр. 2

Примечания к форме 2

Электронная отчётность через «Такском» 6-НДФЛ, НДС, РСВ и другие отчёты в удобном онлайн-сервисе Оставить заявку

Заполнение отчёта о финансовых результатах по строкам

- Выручка (графа с кодом 2110). Отражаются доходы, поступившие от обычных видов деятельности. Из выручки (90-1) вычитаются субсчёта по НДС (90-3) и акцизам (90-4). Организация признаёт виды работы обычными самостоятельно, согласно ПБУ 9/99 и записям в своём Уставе.

- Себестоимость продаж (графа 2120, запись в круглых скобках). В графу нужно внести расходы, которые понесены в процессе обычных видов деятельности. Это сумма расходов по счёту 90 «Себестомость продаж» за вычетом счетов 26 и 44.

- Валовая прибыль или убыток (код графы в отчёте – 2100, пишется в круглых скобках). Для подсчёта из выручки (2110) вычитается себестоимость продаж (2120). Показывает эффект от продаж – если прибыль превысила убыток, то результат положительный, а если убыток превзошёл прибыль, отрицательный. Это один из абсолютных экономических показателей эффективности бизнеса.

- Коммерческие расходы (графа 2210 в круглых скобках) передают траты на обычные виды деятельности. Для вычисления нужно добавить к дебетовому обороту 90 кредит счёта 44. Часть коммерческих расходов у торговых компаний больше, чем у производственных: это затраты на покупку, растаможку, страховку, доставку до магазина и к покупателю, зарплату сотрудников, помещение, транспорт, оборудование, маркетинг, представительские траты, ремонт, хранение и отгрузку. При производстве к графе следует отнести хранение, зарплату работников склада и грузчиков, продвижение, отгрузку и страховку. Если компания не торговая и не производственная, оказывает услуги или выполняет работы, то затраты по коду 2210 относятся только к продвижению.

- Управленческие расходы (2220) в отчёте заполняются в круглых скобках. Если они не включены в себестоимость и списываются по счёту 90-2, графа заполняется как сумма дебета по субсчёту 90-2 и счёта 26. К управленческим следует отнести расходы, не связанные с обычными видами деятельности. Среди них могут быть затраты на зарплату общехозяйственного персонала, по причинам амортизации и ремонта основных средств, на аренду бытовых помещений, консультационные и аудиторские услугу; налоговые выплаты на имущество, транспорт, землю.

- Прибыль или убыток от продаж (строка с кодом 2200). Представляет собой результат вычета строк 2210 и 2220 из строки 2100. Итог должен быть равным субсчёту 90-9. Отрицательный результат свидетельствует об убыточной деятельности компании.

- Доходы от участия в других организациях (графа с кодом 2310). Вычисляются путём сложения дебета счёта 76 и кредита счёта 91. Представляют собой доходы от участия в уставных фондах других организаций (финансовых капиталовложений или покупки акций).

- Проценты к получению (строка 2320). Фиксируются доходы, полученные в результате получения процентов и скидок по коммерческим кредитам, вкладам, займам, ценным бумагам. Это кредитовый оборот по счёту 91, субсчёт «Прочие расходы».

- Проценты к уплате (графа с кодом 2330, результат записывается в круглых скобках). Это дебет счёта 91-2, который содержит проценты по различным займам, облигационным и вексельным.

- Прочие доходы (код 2340, графа в круглых скобах). Цифра содержит не упомянутые в предыдущих строках доходы, которые прошли через 91 счёт. Это плата за временное пользование активами или результатами интеллектуальной деятельности организации, доходы от продаж основных средств, взимания штрафов, пеней и неустоек за нарушения договоров; безвозмездно полученные активы, прибыль в результате совместной работы; компенсация убытков, дополнительно обнаруженная прибыль прошедших лет и т.д.

- Прочие расходы (код графы 2350). Значение содержит сумму оборотов в дебет субсчёта 91.2 с кредита разных счетов. Не учитываются обязательные платежи: проценты к уплате, НДС и акцизы. Это финансовые затраты на предоставление активов и прав на интеллектуальную собственность организации в аренду, убытки от участия в уставных фондах других организаций, неустойки и штрафы за нарушение договоров, обнаруженные прошлогодние убытки, форсмажорные финансовые затраты при хозяйственной деятельности.

- Прибыль (убыток) до налогообложения (код 2300). В этой графе прописывается сумма финансовых показателей нескольких строк: 2200, 2310, 2320, 2340 за вычетом значений строк 2330 и 2350. Итог – сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (под кодом 2410). Строка зависит от режима налогообложения и представляет собой сумму строк 2411 и 2412.

- Чистая прибыль (строка с кодом 2400). В графе отражается финансовый итог с вычетом налогов, штрафов, пеней и др.

Зачем формировать отчёт о финансовых результатах

Помимо того, что данный отчёт относится к обязательным к сдаче по требованиям налоговой службы, он помогает руководителю оценить промежуточные результаты, целесообразность ведения бизнеса, правильность стратегического планирования и тактической реализации предпринимательской деятельности. Финансовый отчёт покажет необходимость корректировки стратегии в случае неудачи. Аналитика строится по двум векторам: горизонтальному и вертикальному.

Горизонтальный анализ называют также «трендовым». Отслеживается изменение финансовых показателей по строкам на протяжении двух и более отчётных периодов. Наиболее показателен анализ трёх отчётных периодов, например, кварталов или лет. Изменение размеров прибыли и убытков особенно показательно в контексте отчёта о финансовых результатах. Аналитику можно производить в денежных единицах и процентах. Аналитика в процентах наиболее показательна: например, рост выручки на 20% по отношению к предыдущему году.

Вертикальный анализ (структурный) отражает удельный вес каждой статьи финансового отчёта по отношению к остальным, в общей структуре. Формула для вычисления удельного веса выглядит так: Ni = ∑Ni х 100%, где Ni – это величина конкретного показателя, а ∑Ni — значение общего показателя, в который входит Ni.

«Онлайн-спринтер» от Такском позволяет сдавать любые формы финансовой отчётности в налоговые органы с учётом актуальных требований законодательства. Такском включён в реестр аккредитованных операторов ФНС. Подобрать удобный тариф для вашего бизнеса можно на странице сайта, посвящённой отчётности.